iQOO预告新旗舰:Z9 Turbo搭载骁龙8s Gen3即将亮相

2024-04-03

“下载快手极速版,送小礼物啦”、“下载快手极速版,免费送礼品……”随着天气转暖,晚上在公园或商圈走一圈,能遇到不少这样的地推团。他们口中免费的礼品一般为毛绒玩具,笔者也见过在超市门口送鸡蛋的,他们的目的只有一个:推广快手极速版。

在中国人流量密集的区域,这种情况应该并不少见,大家或许都碰到过。而这已经算好的了,毕竟是靠“免费送礼品”来吸引消费者自愿下载,有的人则没有那么好运气。

据网友反馈,有的地推人员会主动上前搭讪,他们见缝插针,暗戳戳掏出一部手机作演示讲解,即使你表示了没兴趣,他们还会尾随一小段路作说服工作。甚至有网友,因为心软帮忙下载了快手极速版,结果早上一看日历发现已经被快手恶意篡改,塞满了广告。

图源网络

据了解,激活新设备快手每单奖励10元,新设备连续7天活跃可再获20元提成;老设备每单2元,如果新设备每日拉新10且次留率大于50%,奖励50元。2021年7月,媒体报道称,依靠抖音极速版和快手极速版,有地推员三个月挣了近十万块。

但如今这一盛况不再,对比刚开始一天能拉上百人,每月也只能拉新不到100单,日收入上千元只是从未见过的传说。“绝大部分用都是充礼品来的,要么转眼就删APP,要么打开率太低”,一位地推人员介绍称,几乎所有互联网企业都在大力做地推,用户早对“赠品”审美疲劳和抵触,并且用户手机里APP名目繁多,下沉市场也接近饱和,用户对产商所谓刷金币换钱活动并没有想象中那么感冒。

即便如此,快手极速版仍在持续投入进行拉新,其背后是快手接近失速的股价表现和几乎陷入停滞的用户增长焦虑。

股价持续低迷

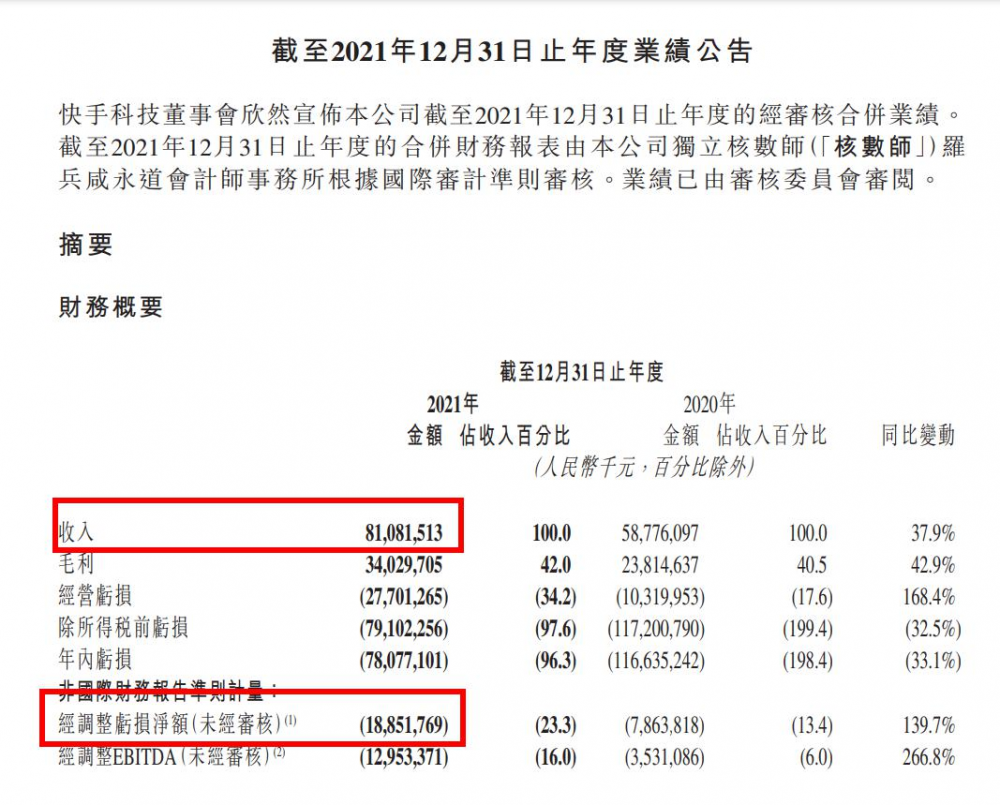

2022年3月29日,快手发布2021年第四季度及全年业绩。财报显示,该公司全年实现总收入811亿元,同比增长37.9%;其中第四季度总营收为244亿元,同比增长35%。但营收增长的同时,该公司净利润仍在持续亏损。2021年快手年内亏损781亿元,经调整后的亏损净额为188.5亿元,相比上年经调整亏损的78.6亿元,同比增长139.7%

亏损之外,财报带来的另一个消息同样值得关注。在程一笑掌舵的第四季度,快手“降本增效”效果明显。该公司四季度经调整后的净亏损额为35.7亿元,较上个季度收窄近11亿元;经调净亏损率为14.6%,较上一季度的22.5%改善7.9个百分点;销售及营销开支较三季度也下降约8亿元,占总收入的比率由三季度的53.8%降至41.9%。

不过,伴随销售和营销开支的缩减,Q4用户增长也几乎陷入停滞。2021年Q1—Q4,快手日活用户数分别为2.953亿、2.932亿、3.204亿和3.233亿,相较三季度,Q4仅增长了 290万。

并且从全年来看,快手日活和月活增速较2020年均出现大幅下滑,报告期内,该公司平均日活跃用户及平均月活跃用户分别为3.08亿和5.44亿,同比增幅增速分别是16%和13%,远低于2020年同期的51%和46%。

与此同时,据媒体报道,该公司的营收增速在持续放缓,2018年至2021年,该公司的营收增长率分别为143.4%、92.7%、50.3%和37.9%。表现在股价上,快手以“短视频第一股”登陆港交所,市值一度达到1.5万亿港元的最高点,成为仅次于腾讯、阿里、美团、拼多多的第五大互联网公司,但如今股价已经缩水超过一半。截至4月13日收盘,快手股价报收64港元/股,总市值2773亿港元,跌幅超80%,市值蒸发超1万亿港元。

用户增长遭遇瓶颈

日活是短视频平台的生态基石,也是快手目前面前的最大问题。有统计公司指出,抖音2020年的日活就已经超6亿,无论是DAU还是平均月活月(MAU )数据,都远高于快手。除了抖音外,行业黑马——“微信视频号”的日活也后来居上超越快手,根据视灯研究院数据,2021年视频号日活已超5亿,而快手2021年的平均日活仅为3.233亿。

前有狼后有 虎,快手的处境可想而知,要知道在2018年短视频市场还是“南抖音,北快手”的竞争局面。而要说快手是什么时候掉队的,或许从抖音推出“抖音极速版”以此发力下沉市场,冲击快手市场份额,就已经为此埋下了伏笔。

起家于下沉市场的快手,2016年前依靠“土味”视频吃尽下沉市场红利,积累了海量下沉用户,但也为其此后发展留下了隐患,“土味”标签影响平台形象,面临更大的监管压力之外,很难冲击一二线城市,抖音却凭借极速版走向三四线城市的用户中,并取得了不错的成果。

当然,快手也通过极速版进攻过抖音的大本营南方市场,在招股书中,快手强调称:“与主站相比,极速版吸纳的用户大多来自中国南方地区。”只是相比主站,快手极速版内存小,单列上滑,由算法驱动,产品形态类抖音,用“抖音”打抖音,又如何能赢?2021年港股上市前夕,快手在招股书中披露了2020年下半年用户数据:快手平均DAU为2.638亿,和之前峰值相比,流失了4000万用户。

同时,推广快手极速版及其他内容的营销开支是巨大的,财报显示,2020年快手销售及分销开支高达266.1亿元,同比增长近170%,换来营收仅增长50%。2021年前三季度,销售及分销开支高达339亿,同比增长71%,换来营收仅增长43%。

倘若与收益对比,快手以极速版换用户增量的路线可以说是失败的。快手也意识到这一点,自去年起,快手开始不断扩充内容,牵手京东,签约周杰伦等娱乐明星,引进头部体育版权,发力游戏直播等,以强目标导向的姿态,加速运转内容、商业化等业务武装。不过,从财报数据来看,增效并不明显,快手仍未摆脱用户增长瓶颈。

留给快手的时间不多了

快手的收入主要由直播、线上营销服务与其他业务(含电商、游戏等)三个板块构成。2021年,线上营销服务收入取代直播收入成为快手第一大收入来源。财报披露,2021年全年线上营销服务收入高达达426.65亿元,同比增加95.2%,在总收入的比重从2020年的37.2%上升至52.6%。

其中缘由可以说是众所周知的,随着有关部门对直播内容的严查,曾经快手的6大“顶流”,有4个遭遇过封杀,快手依靠直播这一业务变现能力的路径已经基本见顶,只能依靠抽成较低但风险可控的电商以及信息流广告。

但需要注意的是,由于过度依赖头部主播,快手电商的未来同样充满变数。去年辛巴假燕窝事件闹得沸沸扬扬,快手不得不得与其进行分割,虽然辛巴后又重新回归,但元气大伤,双十一首日挑战30亿元GMV(商品交易总额),只卖出8.5亿元,快手也对双十一期间的GMV数据保持沉默。坊间传闻,双十一前夕,快手将其电商GMV目标从原来的7500亿至8000亿元下调至了6500 亿元。

同时,类似极速版“烧钱换增长”等野蛮方式的拉新负面效应正在显现。黑猫投诉平台显示,截至发稿,快手已有投诉量64811件,已完成51415件,仅快手极速版,就有9541条结果。被投诉内容主要有,电商不发货不退款、快手平台投放广告涉及诈骗、购买的商品有质量问题、快手极速版“天天领红包,邀请新人奖励”等涉嫌虚假宣传、无法退还保证金等各方面问题。

今年1月,快手还被曝出裁员的消息,有媒体报道,快手从去年底开始裁员,个别团队裁员比例达到30%。如今的快手,可以说是充满了内忧外患,内部组织问题暴露,业绩承压,不仅要打磨自身,寻找扭亏为盈的关键点,让资本市场恢复些信心,还要应对来自抖音、视频号的竞争压力,无论哪一项都是硬骨头。

接棒宿华的程一笑,又能交出什么答案呢?这一切都让快手的2022年充满悬念。

评论 {{userinfo.comments}}

{{child.content}}

{{money}}元

{{money}}元

{{question.question}}

提交