全球权威显示与智能设备研究机构Omdia发布《2025年全球智能手机市场报告》,数据显示,2025年全球智能手机出货量达12.5亿部,同比增长2%,创下自2021年以来的最高水平。尽管全球经济仍面临通胀、地缘政治等不确定性,但用户换机周期缩短、AI功能驱动升级潮及新兴市场复苏共同支撑了行业回暖。

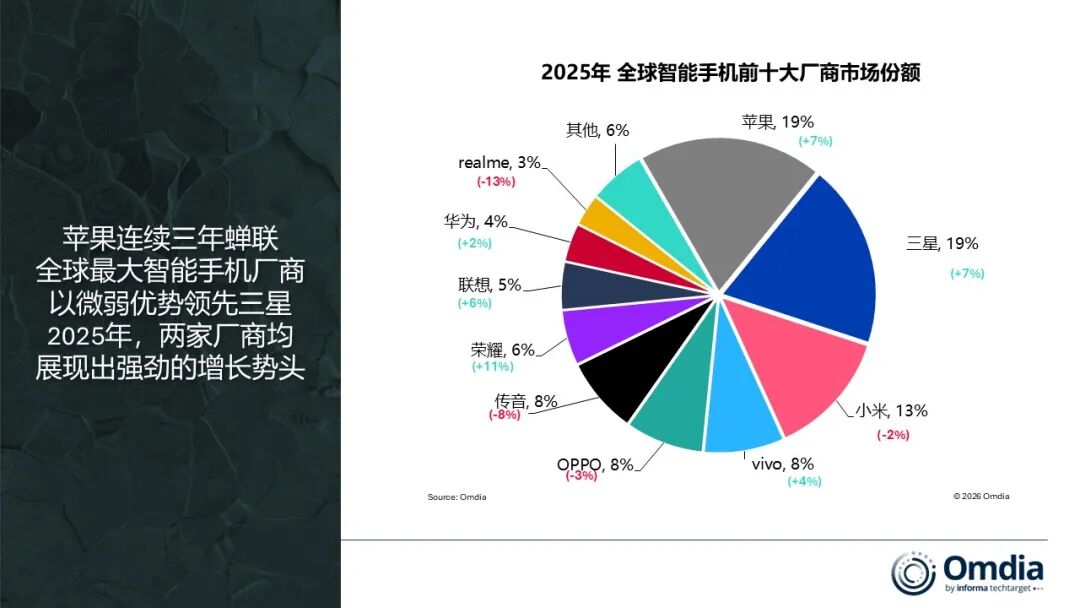

值得注意的是,大中华区成为唯一同比下滑的主要区域,主因2025年国家以旧换新补贴政策落地效果不及预期,未能有效激活大规模换机需求。然而,在这一背景下,苹果却逆势高增长,全年iPhone出货量达2.406亿部,同比增长7%,连续第三年稳居全球第一。尤其在中国大陆市场,受iPhone 17系列强劲拉动,Q4出货量同比激增26%,成为其全球增长的核心引擎。

三星则迎来关键转折点,结束连续三年下滑,全年出货量同比增长7%,逼近苹果。其成功源于双线突破:高端Galaxy S与Z Fold/Flip系列保持健康迭代,同时A0x/A1x入门机型在拉美、非洲及东南亚市场强势回归,标志着其在低端市场的战略调整初见成效。第四季度单季出货更同比大涨16%,为全年画上强劲句点。

中国品牌表现分化明显。小米虽守住全球前三,但Q4出货微降2%,主因入门机型疲软及部分海外市场收缩;vivo则凭借印度市场持续深耕与国内产品力提升,首次跃居全球第四,全年出货1.053亿部,同比增长4%;OPPO以1.007亿部位列第五,虽全年微降3%,但Q4随A6x系列上市重回增长轨道。值得关注的是,realme将于2026年正式并入OPPO体系,未来“OPPO系”整体出货规模有望冲击前三。

此外,荣耀与联想分别实现11%和6%的同比增长,创历史新高;华为在中国大陆市场强势复苏,五年来首次重夺本土销量冠军;而英国新锐品牌Nothing以86%的惊人增速、超300万部出货量,成为年度最大黑马,其极简设计与社区运营策略赢得年轻用户青睐。

Omdia高级分析师Runar Bjorhovde警示,2026年市场前景已现隐忧。DRAM、NAND闪存等关键元器件价格飙升,叠加HBM产能挤占消费级芯片供给,正对手机供应链构成严峻挑战。他指出:“低端机型占比高、依赖LPDDR4/4X、缺乏长期供应商关系的厂商将首当其冲。”成本压力或迫使厂商提价或缩减配置,进而抑制消费需求。