全球知名市场研究机构Counterpoint Research日前发布最新报告指出,尽管全球智能手机市场正经历结构性调整,2026年SoC芯片出货量预计将同比下降7%,但行业总收入却将实现两位数增长,这一“量跌价升”的反常现象,折射出智能手机产业正加速向高端化、智能化深度演进。

报告显示,内存成本飙升是抑制出货量的核心因素。由于三星、SK海力士等存储巨头将产能大规模转向AI服务器所需的HBM高带宽内存,消费级LPDDR5/LPDDR5X供应持续紧张,价格在2025年底至2026年初暴涨超70%。这对成本敏感的150美元以下低端机型造成致命冲击,部分新兴市场品牌已被迫推迟新品发布或缩减配置。

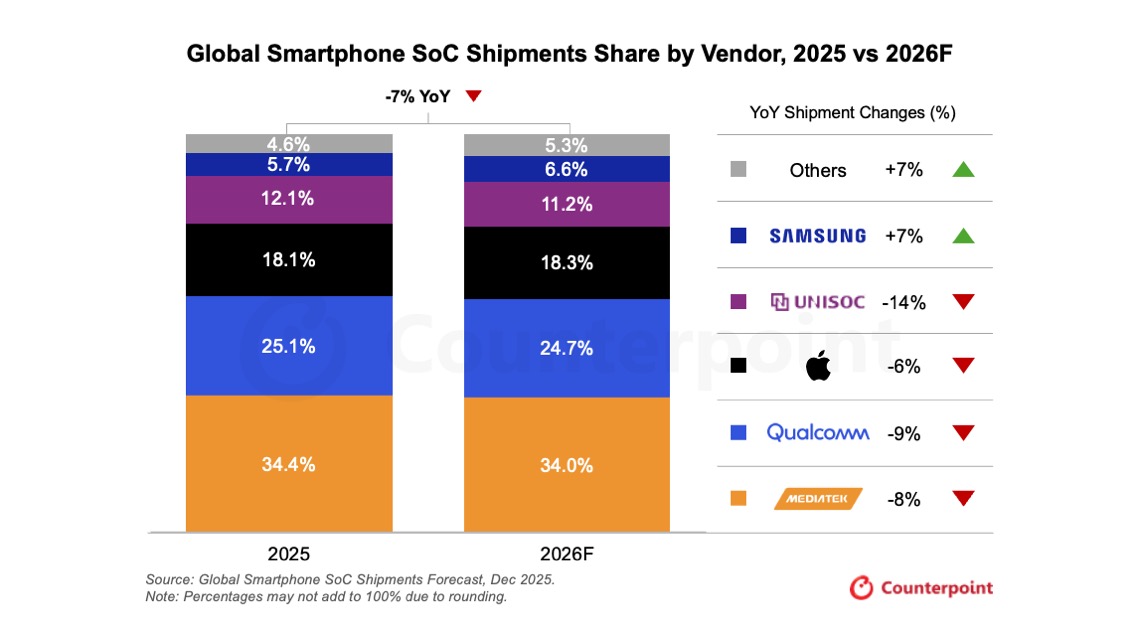

在此背景下,各芯片厂商表现分化显著,联发科以34.0%的市场份额仍居首位,但出货量同比下滑8%,高通(24.7%)和苹果(18.3%)分别下降9%和6%;紫光展锐受低端市场拖累最重,出货量骤降14%。唯独三星逆势增长7%,市场份额达6.6%,主要得益于其在高端市场的技术突破与垂直整合优势。

关键转折点在于制程工艺的代际跃迁。2025年12月,三星率先发布全球首款2nm手机芯片Exynos 2600,并将搭载于即将上市的Galaxy S26系列。此举不仅打破台积电在先进制程上的垄断,更使其在能效比与AI算力上获得先发优势。与此同时,苹果A20与高通骁龙8 Gen4也将采用台积电N2P工艺,旗舰SoC正式迈入2nm时代。

生成式AI成为拉动高端化的核心引擎。Counterpoint预测,2026年近三分之一智能手机售价将超过500美元,其中90%的高端机型将支持端侧AI,峰值算力普遍突破100 TOPS。相比之下,中端机型因内存成本压力,难以集成大容量NPU与本地大模型,更多依赖云端推理,导致用户体验出现明显“算力鸿沟”。

值得注意的是,尽管整体出货承压,头部厂商通过自研芯片与软硬协同构建护城河。苹果凭借iOS生态与A系列芯片的深度优化,维持高溢价能力。高通则通过AI Stack与终端侧大模型部署强化安卓旗舰竞争力。联发科虽在低端受挫,但在天玑9400+平台推动下,正加速向400–600美元价位渗透。

分析指出,2026年将成为智能手机产业“分水岭”之年,低端市场持续萎缩,中端陷入成本与体验的两难,而高端则借AI与先进制程开启新一轮技术竞赛。未来,能否在端侧AI、能效控制与供应链韧性之间取得平衡,将成为决定芯片厂商生死的关键。