日前,全球知名市场研究机构TrendForce(集邦咨询)发布最新报告指出,受多重上游成本压力叠加影响,2026年第一季度全球笔记本电脑出货量预计将环比下降14.8%,全年出货总量或同比下滑9.4%。尽管第二季度有望实现3.6%的温和环比回升,但整体市场仍将面临近年来最严峻的成本与供应挑战。

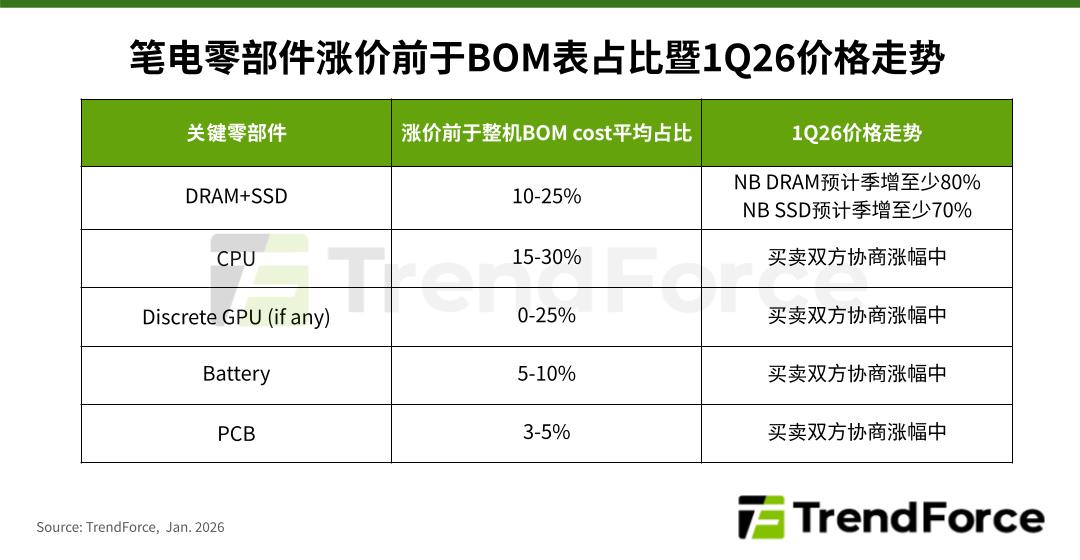

报告分析称,本轮出货下滑的核心驱动因素在于关键元器件价格大幅上涨。其中,笔记本电脑所依赖的DRAM内存与SSD固态硬盘在2026年第一季度价格预计分别飙升至少80%和70%。这一涨幅主要源于存储原厂持续收紧消费级产能,将资源优先投向AI服务器所需的HBM与企业级SSD,导致PC端供应紧张。

处理器供应亦不容乐观。英特尔为满足数据中心对新一代至强CPU的强劲需求,正将更多内部晶圆产能转向高端制程,间接造成面向主流笔记本市场的较旧型号(如第12/13代酷睿)出现结构性缺货,价格随之走高。与此同时,AMD虽扩大移动端出货,但仍难以完全填补缺口。

除核心芯片外,外围组件成本同步攀升。全球铜价持续上行推高PCB成本;而消费者对长续航、高速连接的需求,促使厂商普遍采用更大容量电池、Wi-Fi 7模块及USB4接口,进一步抬高物料清单成本。TrendForce指出,一台中高端笔记本的BOM成本平均已上涨15%–20%,部分机型涨幅甚至突破25%。

在此背景下,整机厂商被迫采取多重应对策略,一方面延缓新品发布节奏,另一方面提高终端售价或缩减配置以维持利润空间。渠道库存亦趋于保守,零售商普遍减少备货,转而依赖“按需采购”模式,加剧了短期出货波动。

值得注意的是,尽管消费端承压,商用市场仍存亮点。随着Windows 11 AI+ PC生态逐步成熟,搭载NPU的AI笔记本有望在2026年下半年成为新增长点。然而TrendForce强调,AI PC的大规模普及仍受限于软件适配进度与用户实际需求转化,短期内难以抵消整体市场的下行压力。