近些年,随着互联网金融的发展,金融周边的产业也迎来前所未有的发展契机。而首当其冲的,就是车贷。

车贷因为资金金额比较大、利润空间大、参与条件简单等原因成为很多资金方的首选。但是,在红海到蓝海市场发展的过程中,由于参与平台的数量急剧增加也导致问题也日渐增多。虽然经过多年的发展,行业日渐成熟,但是与发展成果成正比的就是行业问题。而在这个过程中,政府层面的监管就成了重中之重。

与现金贷、P2P等其他互联网金融业务类似,车贷行业的“套路贷”、暴力催收、二押车等相关问题于也层出不穷,车贷平台数量和业务成交量都开始出现下滑趋势。

“防风险、去杠杆”下车贷生存概貌

互联网金融目前的主题就是“防风险、去杠杆”。而在这个前提下,在相关部门的高压监管之下,车贷行业也开始了一场“去存量”的优胜劣汰。有的平台通过清盘退出,也有的平台寻求重组、并购的机会。各家纷纷都在寻找各自的出路。而只有潮水退去才知道谁在裸泳。监管大限将至,也将知道谁才是这场浪潮的弄潮儿。

车贷不仅资产特质非常符合网贷行业,而且其体量也相当可观。2016年,汽车金融的总市场规模约达1.1万亿元,2018年将达到1.85万亿元。不过因其特性,市场竞争也非常剧烈,绝大部分市场份额都被商业银行和厂商背景的汽车金融公司抢占,其中商业银行占据45%市场规模,厂商背景的汽车金融公司占据近45%,只剩余10%左右由融资租赁及新兴金融或服务机构。

车贷市场竞争格局和业务模式

而在这10%的市场中,也衍生出多种模式,基本可分为交易类和融资周转类两大类资产。

交易类资产

涉及车辆交易的车辆贷款资产,分为新车分期购车和二手车分期购车,其中新车分期因为车贷产品标准化、又有主机厂提供和数据支持,因而其业务风险很低,早就被银行和汽车金融公司两大金融主体瓜分,当前互联网车贷平台多以二手车分期购车产生的车辆贷款资产为主。

融资周转类

以汽车抵押以及汽车质押为主,同时还会涉及资产后续跟踪管理、线下固定场所的运营及人员投入、资产损耗纠纷等各种现实问题。

这两类资产类型下又可以再分为四类模式:汽车信用贷、汽车抵押贷、汽车质押贷以及汽车分期贷。其中前三种属于二手车融资周转类资产模式,也是目前车贷领域投资人常见的投资类型,后一种属于新车交易类资产。

1.汽车信用贷

汽车信用贷款不是贷款买车,通过提供车辆信息证明借款人经济实力和还款能力的财力评估;借款人借款不与汽车的产权、使用权等任何发生关联,不发声任何车辆抵押等行为;相比较个人信用贷款,额度会更高,相较于车抵押类贷款则会更低。

2.汽车抵押贷

贷款人以车做为贷款抵押物,评估、登记、GPS安装后再放款;相对无抵押汽车信用贷额度高;若借款人无能力还款,放款方有权追踪抵押车辆、处置并还清借款,资产风险相对更有保障。

3.汽车质押贷

贷款人直接将车辆存放在放款方车库内,直到还清借款方可归还车辆;这种方式贷款额度相对较高;一旦贷款人无法偿还贷款,入库车辆放款方变卖处理还清借款;平台方直接拥有车辆,风险相对抵押贷会更低,无需另外再追踪车辆,但是有车库及管理等额外成本。

4.分期购车

新车分期:购买新手或者新车出售1个月之内,通过银行和汽车金融公司,办理新车反贷业务,按照银行或汽车金融公司提供相应材料、审批通过后购入车辆完成分期购车,根据分期申请完成分期还款。这种方式下资产透明度高、借款人属性公开性强和优质高。

专注“以租代购”新势力平台

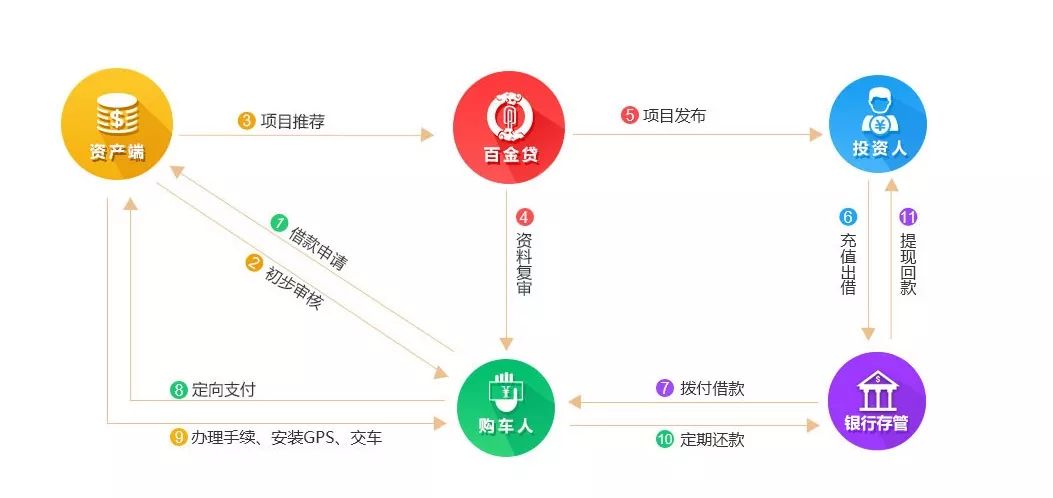

如果说车贷资产已经成为行业的热门资产,那么作为新车交易类车贷资产更是炙手可热的领域。目前,行业中不乏存在分期购车类业务模式平台,但多作为平台资产补充类型而存在。行业整体环境下,目前出现了像一家以分期购车为主营业务的平台,平台专注新车贷市场,提出了中国汽车新零售金融的创新引领口号,一直坚持在互联网细分领域-“汽车金融”深耕细作,这家平台即百金贷,创造性提出的 “以租代购”的新型汽车租赁业务模式,成为行业创新发展的一条可值得借鉴的模式。

以租代购是汽车租赁业务的一种新形式。在具体的业务层面,就是指客户指定购车车型,由融资租赁公司或经营租赁公司购买并出租给客户,客户按月支付公司租金,待合同租期到期后,公司再将汽车所有权过户给客户。以租代购这种新业务形式主要是有效解决了客户购车首付资金压力大、车贷手续门槛高和租赁方式不灵活等问题。

车贷领域的新趋势

车贷的核心是汽车,而百金贷在车辆集采、融资方案、购置税缴纳、上牌服务、保险购买、汽车装饰等环节进行优化,最终形成了低于行业水平报价的最终汽车产品协议价。

在普通用户通过百金贷进行购车行为时,可选择首付+借款的方式。公司在制定租赁方式时根据客户的征信情况和收入情况为客户制定最合理的租赁合同,产品拥有相对较高的客户接受度,易于市场推广。在首付和借款的金额比例上。百金贷会根据用户具体身份进行风控分析,首付比例最低低至10%,同时借款也有多种分期期数可供选择。

百金贷在业务运营时银行贷款和客户首付大大降低了自有运营资本的需求压力,为扩展经营范围和加速业绩增长提供了有力保障。基于汽车零售和其实使用方面,提供访客需求、购车金融方案优化、会员锁定、换车等服务。

车贷生态链

在百金贷的生态体系下,以妙优车为品牌打造的汽车综合服务平台最终将发展成为一个车生态系统,这个系统完美融合终端的汽车购买客户、上游的汽车制造商,中游的汽车经销商和汽车融资合作商,以及下游的车险服务商、抢险救援服务商、保养美容服务商等整个汽车后市场的服务供应商。

在整个体系中,以汽车金融和用户为中心,打造全新的资讯平台、互动平台、车服平台、支付平台、会员平台、车商平台、数据平台。可以说,百金贷作为一家金融科技公司,其实也更是一家金融服务公司。

以租代购其实在某种程度上说,就是消费升级背景下的一种全新生活方式。在车贷行业深耕细作,从创立之初的单项业务到现在基于车贷的多元化发展方式,再到现在的专注于汽车“以租代购”模式配套服务,并在一个细分领域去探索,相信在不久的将来,在互联网金融愈发发展成熟的大趋势下,在行业监管、合规经营的背景下,以“以租代购”为核心的百金贷也一定会成为车贷领域的新的增长极。