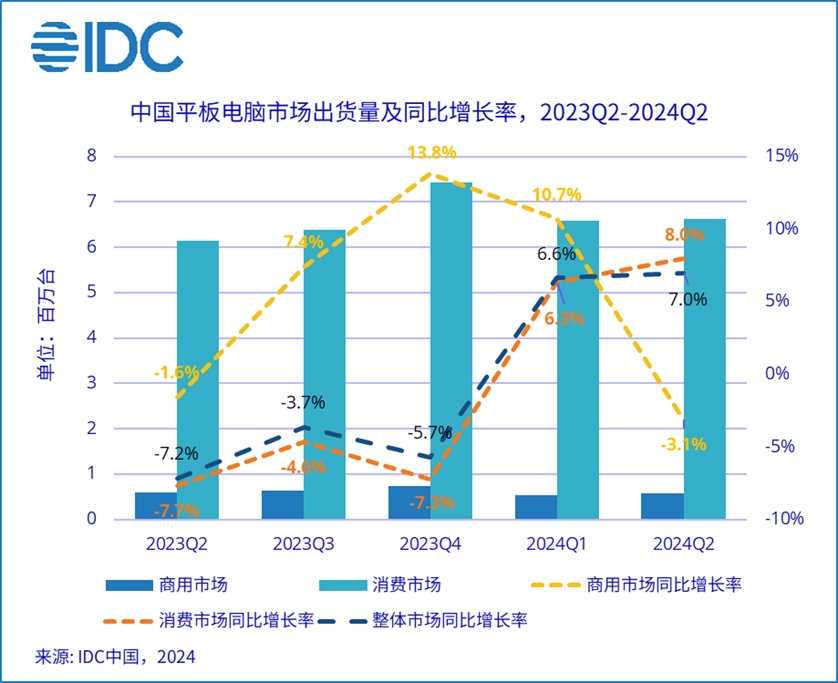

据全球著名市场机构国际数据公司(IDC)最新发布的《2024年第二季度中国平板电脑市场季度跟踪报告》,中国平板电脑市场在2024年第二季度持续展现出强劲的复苏势头,总出货量达到720万台,较去年同期实现了7.0%的稳健增长。

报告显示,在细分市场方面,消费市场延续了其良好的增长态势,出货量同比增长了8.0%,成为整体市场增长的主要驱动力。相比之下,商用市场虽略有下滑,同比下降3.1%,但并未阻碍整体市场的积极向前。

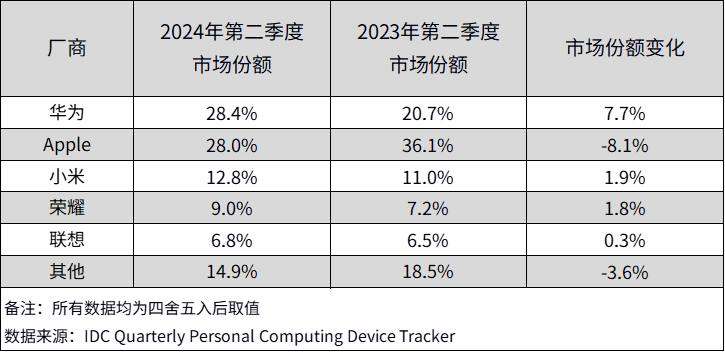

市场竞争格局方面,华为以显著的出货量增长和市场份额的领先优势稳居榜首。其第二季度出货量同比增长高达46.9%,主要得益于新上市的MatePad 11.5S等产品在消费市场的热销,有效推动了华为在消费市场的出货量快速增长。同时,华为在商用市场也保持了领先地位,尽管在高价位段产品方面暂时面临一定的市场缺口。

紧随其后的是苹果公司,凭借新品上市和市场份额的环比回升,苹果在消费市场出货量上重返第一。然而,新一代iPad Air和iPad Pro系列的高定价策略在撬动主流市场需求方面显得较为吃力。特别是在618大促期间,面对国产安卓品牌在功能性和价格上的双重优势,苹果在中国市场的份额同比仍出现下滑。

小米则以创新的产品线和营销策略位列第三,出货量在本季度再创佳绩。Redmi Pad Pro等新品的推出,凭借大屏、高性价比及IP联名等优势,成功吸引了大量年轻消费群体的关注与购买。

荣耀和联想则分别位列第四和第五。荣耀在消费和商用市场均有新品推出,平板9 Pro和Z7系列分别在各自领域发挥了重要作用。而联想则受益于618大促期间小新Pad 2024的强劲表现,不仅提升了消费平板的出货量,还有效地消化了渠道库存,为下半年的市场布局奠定了坚实基础。

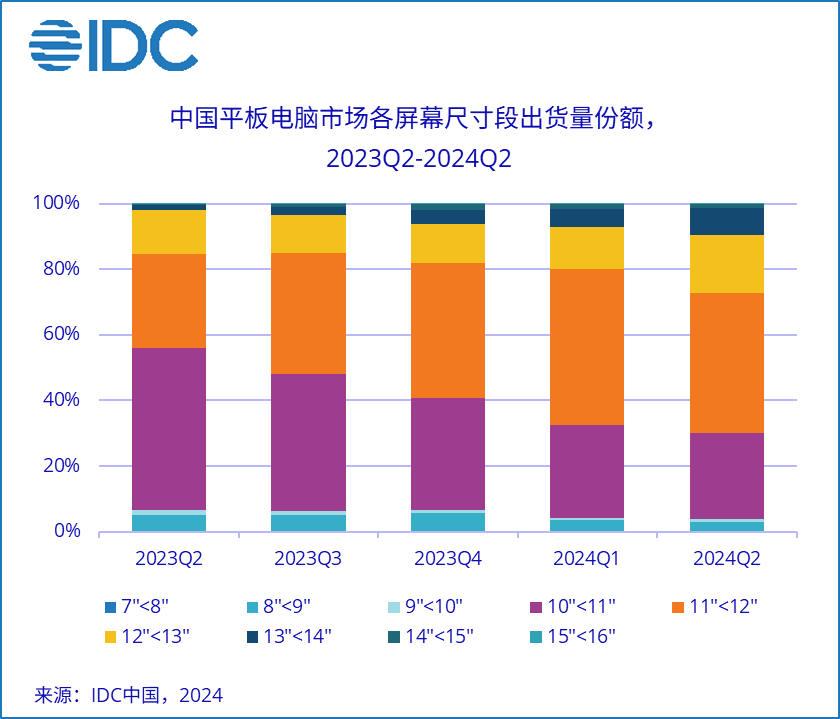

此外,报告还指出,中国平板电脑市场正持续向大屏化升级的方向发展。一方面,传统的10-11英寸产品逐渐向11-12英寸升级;另一方面,随着平板在性能和功能上的不断提升,其应用场景也日益拓展至学习、办公等更为专业的领域。这一趋势进一步推动了市场对大屏产品的需求,尤其是在护眼和操作便捷性方面的提升,使得品牌厂商纷纷在大尺寸平板市场加大布局力度。其中,12-14英寸尺寸段的市场份额在第二季度显著提升,特别是13-14英寸市场出货量同比增长了惊人的582.2%。