据市场机构Canalys最新研究报告显示,2024年第二季度,全球平板电脑市场展现出了强劲的复苏势头,出货量较去年同期大幅增长18%,总量达到3590万台。这一增长趋势标志着行业在经历上一年的挑战后,正稳步走向回暖。

报告指出,平板电脑市场的回暖得益于多方面因素的共同作用。一方面,随着教育市场逐渐回归正常的季节性采购模式,平板电脑作为学习工具的需求显著上升。另一方面,国内制造商积极调整市场策略,不仅在国内市场推动了平板电脑的普及,还成功将业务拓展至国际市场,特别是在中东、中欧和东欧地区,出货量均有所增长。特别在印度,政府的教育招标项目直接促进了平板电脑需求的激增,同时本土设备制造政策的引导也为相关厂商的未来增长奠定了良好基础。

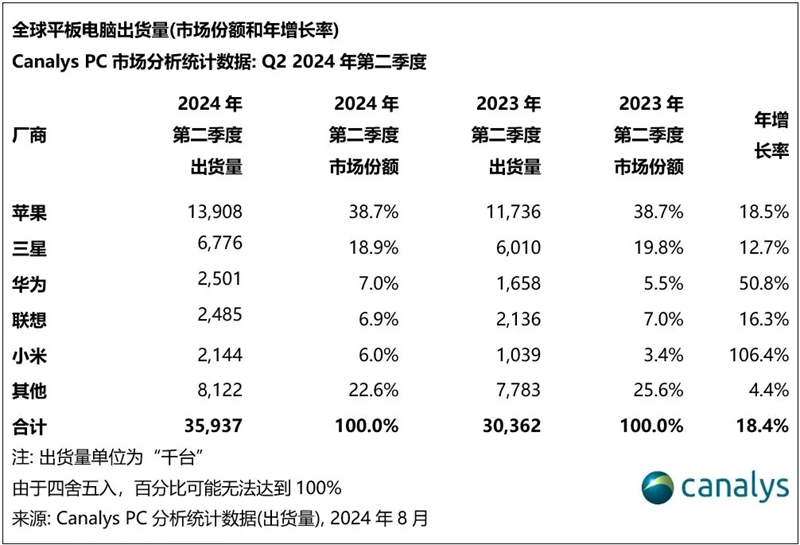

在市场竞争格局方面,苹果公司继续稳坐全球平板电脑市场的头把交椅,2024年第二季度出货量达到1390万台,市场份额保持在39%的高位。紧随其后的是三星电子,凭借旗舰产品的强劲表现和亚太地区新兴市场的增长动力,出货量同比增长13%,达到680万台。华为则在国内及欧洲、中东和非洲(EMEA)市场的强劲需求推动下,稳居第三位,出货量达到250万台,同比增长率高达51%。联想和小米分别以250万台和210万台的出货量位列第四和第五,其中小米以惊人的106%增长率超越了亚马逊。

与此同时,Chromebook市场也呈现出了积极的季节性增长态势。Canalys数据显示,2024年第二季度Chromebook出货量同比增长4%,总量略高于600万台。这一增长主要得益于区域性教育资助计划的推动,如美国的紧急连接基金(ECF),该基金要求在季度末前完成支出,从而刺激了Chromebook的采购需求。此外,零售渠道的打折促销活动也进一步激发了消费者对Chromebook的兴趣,尤其是在自带设备(BYOD)日益普及的教育环境中。

其中,Chromebook品牌表现上,惠普以170万台的出货量位居榜首,市场份额达到28%。联想紧随其后,出货量达到150万台,同比增长9%。宏碁在本季度凭借在亚太地区政府招标中的出色表现,以120万台的出货量跃居第三。相比之下,戴尔和华硕的出货量则出现了同比下滑。

Canalys分析师认为,随着Chromebook在教育领域的持续渗透以及端侧AI功能的进一步集成,该品类的整体发展趋势依然向好。同时,平板电脑市场也有望在下半年继续保持增长势头,为全球消费者带来更多样化的智能设备选择。