市场调研机构洛图科技(RUNTO)最新发布的市场分析报告显示,2024年上半年,中国消费级监控摄像头市场持续展现出增长态势,总销量达到2791万台,较去年同期增长了9.2%。与此同时,市场规模进一步扩大,总销售额达到56亿元人民币,实现轻微增长1.1%。

在销售渠道方面,上半年监控摄像头市场发生显著变化,线上销售渠道市场份额攀升至50.8%,较去年同期增长4.5个百分点。相对而言,线下市场面临挑战,销量基本与去年同期持平,但市场份额则减少了相应的4.5个百分点,这一现象主要归因于消费者线下购物行为的减少以及传统零售渠道在吸引力和创新营销模式上的不足。

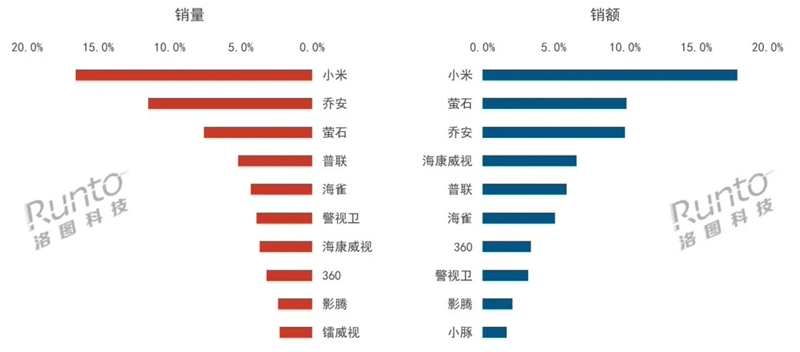

品牌竞争格局方面,线上市场集中度有所变化。根据洛图科技的监测数据,小米、乔安、萤石、普联四大品牌继续稳居销量前列,但四者合计市场份额(CR4)同比下降2.6个百分点至40.9%。其中,小米以超过16%的市场份额,在销量和销售额上均领跑线上市场。

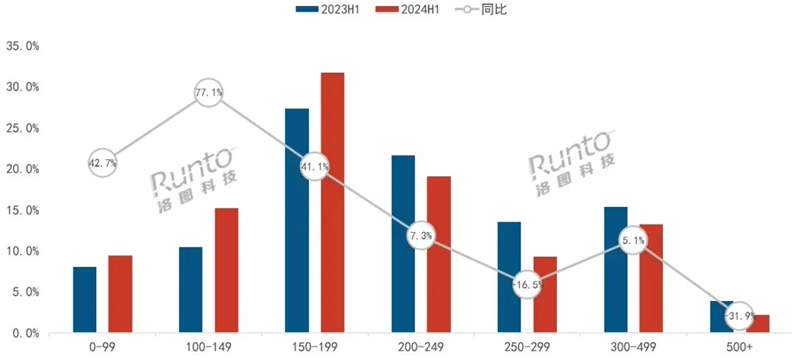

值得注意的是,市场均价方面出现了转折性变化。受消费趋势变化及行业竞争加剧影响,2024年上半年监控摄像头线上市场的平均售价较去年有所下调,从年初的256元下降至6月底的226元,降幅达到11.7%。

应用场景方面,消费级监控摄像头不仅限于传统安全监控功能,正逐步向多元化场景渗透。室内监控摄像头虽然仍占据市场主导地位,销量份额为56.1%,但室外监控摄像头的需求快速增长,其市场比重从2022年的37.2%上升至2024年上半年的43.9%。

此外,具备特定功能的摄像头产品,如带哭声监测功能的摄像头,受到特定消费群体的青睐,其销量份额达到22%,同比增长6.5%。而宠物识别摄像头虽目前市场渗透率较低,但销量同比增长超过30%。