驱动中国2020年11月6日消息 昨日晚间,短视频平台快手正式向香港联交所递交IPO招股书,启动上市进程。若IPO成功,快手有望成为“短视频第一股”。

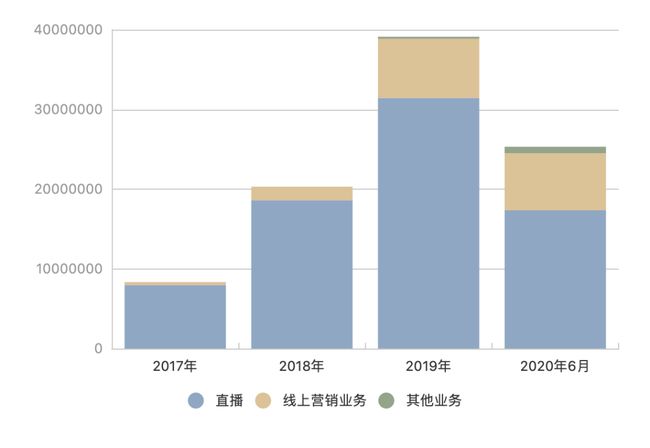

招股书显示,从2017年至2019年,快手营收从83亿增长至391亿元人民币,增幅达369%。今年上半年,快手实现营收253亿元,同比上涨48%。主营业务包括直播、线上营销服务、电商以及其他业务。

其中,直播是快手最主要的收入来源,截至今年6月30日,直播板块实现收入173亿元,占总收入比达到68.5%,去年这一业务收入为314亿元。增速最快的则是电商业务,数据显示,自快手2018年8月推出电商业务,当年实现电商交易总额9660万元,至2019年,这一规模增长至596亿元,2020年上半年,快手实现电商交易总额1096亿元。

快手的直播功能于2016年上线,通过向用户售卖给主播打赏的虚拟物品获得收入,目前快手拥有1.7亿直播日活用户,直播平均每月付费用户达6400万,直播每月付费用户平均收入达45.2元。快手在招股书中援引艾瑞咨询数据称,截至2020年6月30日,全球范围内快手是以虚拟礼物打赏流水及直播平均月付费用户最大的直播平台,是以平均月活跃用户数第二大的短视频平台,以及商品交易总额第二大的直播电商平台。

此外,招股书显示,截至2020年6月30日,快手的中国应用程序及小程序的平均日活用户及平均日活跃用户分别为3.02亿及7.76亿。在同一期间内,快手的日活跃用户在快手应用的日均使用时长超过85分钟、日均访问快手应用超过10次。

值得一提的是,据上海证券报报道,一位快手人士透露,其实快手原计划可能今年末再融一融资,此次宣布港股上市,背后是快手背负的巨大压力,市场只会记住第一,很残酷也很现实,所以眼下是快手上市最好的时机。

事实也的确如此,快手和抖音一直被视为两大短视频巨头,抖音将可能单独上市的消息,几乎和快手上市消息一起传出。业内分析认为,快手加速IPO,是因为抖音计划分拆上市的消息给了快手压力。

目前短视频用户的增速其实已经进入瓶颈期,双方都在寻找新的增长点,但在直播、电商、广告业务的构成模式上依然趋同。快手甚至在招股书中承认——快手在电商行业的部分竞争对手,可能拥有更长的从业时间、更高的品牌知名度、更好的供应商关系、更庞大的客户群、更高的地区渗透率等,这均有可能导致重要客户的流失继而对公司的营收产生负面影响。

显然,抖音是快手最大的威胁,估计用不了多久,双方就会在资本市场短兵相接。