iQOO预告新旗舰:Z9 Turbo搭载骁龙8s Gen3即将亮相

2024-04-03

继4月底丰巢宣布推出“普通用户12小时内免费保管包裹,超时后每12小时收费0.5元,3元封顶,节假日期间不计费”的会员服务后,顺丰控股在智能快递柜领域又出大招,旗下子公司丰巢网络将与中邮智递进行股权重组。

5月5日晚间,顺丰控股发布公告称,其控股公司深圳市丰巢网络技术有限公司(以下简称“丰巢网络”)与中邮智递科技有限公司(以下简称“中邮智递”,中邮速递易运营主体)展开股权重组,交易完成后,中邮智递将成为丰巢集团的全资子公司。

这一场重磅交易,标志着智能快件箱市场格局由“两强争霸”正式变为“一家独大”。先是突然宣布推出会员服务,紧接着又大举收购,动作不断的丰巢科技葫芦里到底卖的什么药?“两强争霸”正式变为“一家独大”,这是否意味着,丰巢从此将独步快递柜领域?

快递物流最后一公里格局生变

近两年来,随着包裹量的爆发式增长,快递柜的投递、收费等问题引发了不少争议。作为最后一公里的“新物种”,快递柜在盈利与资源整合上长期存在待解难题,并一直引发巨头之间的纷争。

5月5日晚间,顺丰控股(002352)发布公告称,为了做大做强智能快递柜主业,整合行业优质资源,其控股公司深圳市丰巢网络技术有限公司(以下简称“丰巢网络”)与中邮智递科技有限公司(以下简称“中邮智递”,中邮速递易运营主体)及其股东签署一揽子交易协议。

本次交易完成后,中邮智递原股东中邮资本、三泰控股、 浙江驿宝、明德控股将减资退出中邮智递,中邮智递成为丰巢网络的全资子公司,中邮智递原股东(包括原股东指定的子公司)将有权认购丰巢开曼新发行的股份成为丰巢开曼的股东,中邮智递原股东将合计持有丰巢开曼28.68%股权。

丰巢科技成立于2015年6月7日,由顺丰联合申通、中通、韵达以及普洛斯集团共同创建,总投资规模为5亿元,其中顺丰占股35%,申通、中通和韵达各占20%,普洛斯则占5%。

此后,申通快递、中通快递、韵达股份相继宣布转让持有的丰巢科技全部股权,直至2018年6月14日,通达系快递公司全部从丰巢股东名单中退出。而在2019年12月,普洛斯也从丰巢股权名单中退出。

而速递易,创建时间更是比丰巢科技还要早,是国内最早一批开始经营智能快递柜的品牌。2012年,三泰控股开始推出“24小时自助便民服务网络”概念,并在次年年初投资6000万成立了一家名为成都我来啦网络信息技术有限公司的企业,正式将速递易品牌和智能快递柜产品推向市场。

目前在智能柜市场上,丰巢和速递易是绝对的头部玩家。据国家邮政局公布的数据显示,目前全国已经建成的智能快件箱有40.6万组,投递率达到10%。目前丰巢在全国的柜机数量约为18万组,市场占有率约44%。中邮速递易约10万组柜机,市场占有率为25%。其次是云柜、富友、菜鸟、京东物流等其他品牌快递柜,占比均不超过10%。

丰巢和中邮智递宣布“合体”,这意味着,快递柜市场将由“两强争霸”正式变为“一家独大”。

不止收购重组,还有会员服务制度

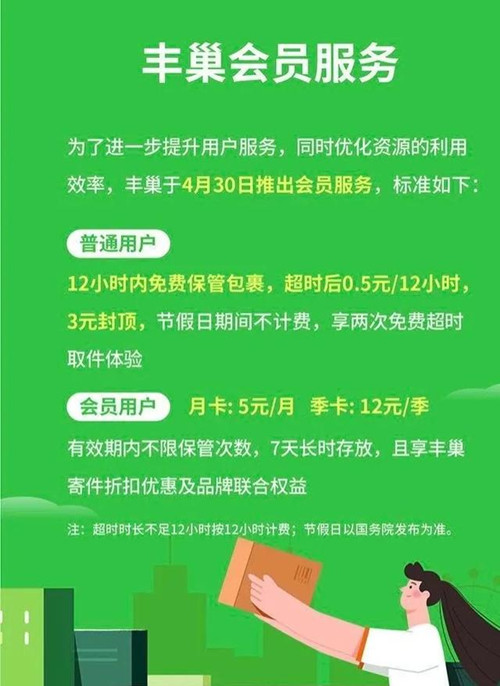

不仅如此,在宣布与中邮智递交易之前,丰巢还宣布了一项收费服务:丰巢4月30日上线会员服务,普通用户免费保管用户包裹12小时,超时后每12小时收取0.5元,3元封顶,普通用户享两次免费超时体取件体验,节假日期间不计费;会员用户,月卡5元,季卡12元,不限保管次数,每件可享7天长时存放。

该消息一经宣布,就引起了不小的波澜。有网友质疑,自从有了快递柜,快递员都不愿送上门了,现在还要倒过来向我们收费?

然而,无论用户愿不愿意,丰巢快递柜收费都已成为不争的事实,而且似乎还取得了不错的成效。据报道,自丰巢4月30日推出会员制收费模式至今,短短几天的时间内,丰巢会员的人数已经超过了6万人。

那么,丰巢推会员服务制度,是否如其所说,是“为进一步提升用户服务”?

答案显然是否定的。据相关数据显示,从成立开始,丰巢就一直处于亏损状态,到2018年末,其累计亏损已超过10亿元。也正是因为如此,大股东都选择了逃离,以至于股东从成立之初的包括申通、中通、韵达、普洛斯等在内的多家,到之后只剩下联合发起人顺丰。

另外,由于丰巢快递最近两年在快速布局,每年都会投入大量金钱扩大市场。由此在2016到2018两年时间,负债数额就已经超十亿元。而在2019年,

不得不说,丰巢推出会员制服务,或许是为了缓解公司持续亏损的局面,才将眼睛盯上了用户。

丰巢快递柜的下一站

本次重组,无论是对于三泰控股还是顺丰控股,都是一笔划算的买卖。

对于三泰控股而言,本次交易完成后,公司持有的中邮智递股权全部转换为丰巢开曼的股权,公司不再分摊中邮智递和丰巢开曼的损益,将改善盈利状况。交易预计将为2020年贡献投资收益3.90亿元。

而对于顺丰控股来说,重组后的丰巢随着业务发展和证券化进程的不断加快,估值会进一步提升。

更为重要的是,重组后的“新丰巢”,快递柜运营商的议价能力将大幅提升。再加上4月底丰巢刚开始向用户推出的会员服务等举措来看,快递柜的变现模式有望逐步跑通,盈利状况或将随着一家独大局面的开启逐步转好。

不得不说,丰巢之所以推出会员服务,是因为之后的战略重组,这给了丰巢叫板用户的底气。而现在,随着丰巢与速递易的“合体”,快递柜市场将步入寡头时代。然而,一家独大的丰巢能否将顺利实现盈利,答案或许还得交给时间。

评论 {{userinfo.comments}}

{{child.content}}

{{money}}元

{{money}}元

{{question.question}}

提交