如果你有稍微留意社交网络上的“大一新生入学避坑指南”相关内容,应该会发现它们都有相同的一条:不要碰校园贷!不要碰校园贷!不要碰校园贷!遵循重要的话说三遍的原则,足以证明不要碰校园贷的重要性。然而,社交网络终究不是象牙塔,仍然有人拿着“毒苹果”,等着受不住诱惑的人去咬上一口。

社交网络充斥大量校园贷账号

据《每日经济新闻》报道,记者在微博上发现众多明确指向大学生贷款的账号,这些微博账号名称中均有“大学生”、“贷款”、“借钱”等关键词,且都拥有几十万粉丝。例如,“大额分期稳下大学生贷款借钱借款”、“贷款借钱大学生秒下款”、“贷款大学生小额大额包下”,这些账号均在主页标榜“无前期手续费”等信息,并附上微信或QQ等联系方式。

(“校园贷”关键词微博搜索截图)

报道称,中介在要求记者填写多项个人信息后,并要求其发送学信网截图。中介介绍,资料认证越多额度越高,通过率越高,资料一定要真实,父母号码禁止造假,只有一次机会。

同时,中介强调,我们这边没有利息,只有手续费,手续费第一次是额度的30%,因为第一次合作,公司风险比较大,下次就能降了,周期开始是7天,后期成为老客户可以申请提额降费,延长周期。

而在另一个平台,学生小王(化名)联系了一个中介,在完成一系列认证后,小王在洋钱罐上获得了3000元的信用额度。借款3000元,分6期偿还,第1期和第2期的还款金额在1400元左右,第3期到第6期的还款金额在190元左右,还款总额为3538.78元,其中包括借款利息70.18元,手续费60元,其他费用408.6元,平台显示的年综合资金成本刚好为36%。

但需要注意的是,按照借款前和中介谈好的条件,下款后需要支付给中介平台下款额度20%的手续费,因此小王还要转账给中介600元手续费。也就是说,小王通过中介在洋钱罐上申借款3000元,除去平台和中介收取的费用,实际上,最终能到手的不到2000元。

一位现金贷业内人士称,这种现金贷平台看起来像“714高炮”,3天的产品都有,5天砍头息43%,还有7天的产品分三期,风控很差,就是买的系统,靠暴力催收。正常的中介导流推广是按点击注册或者下款金额向平台收费,给平台导一个点击或者一个注册转1到1块,下款赚的费用和没一件放款的额度有关,中介收手续费,平台也收利息和各种费用,加起来就很高了。

校园贷卷土重来,年化利率高达199.3%

由校园贷引发的恶性事件不仅令人气愤更令人痛心,2017年4月厦门华厦学院一名大二女生因深陷校园贷,被发裸照催债,在泉州一宾馆烧炭自杀;2017年9月21岁的陕西大二学生朱毓迪贷款20多万,无力偿还时跳江自杀……

针对校园贷泛滥引发的恶性事件,从2016年5月起,原银监会、教育部等部委不断出台相关文件,明确要求一律暂停网贷机构开展在校大学生网贷业务。但这并没有完全拔除校园贷这颗毒瘤,相关媒体报道,闪银、拍拍贷、及贷等平台仍在悄悄从事该业务。其中,闪银平台向学生发放高利贷年化利率高达199.38%,该平台还“发明”了变种砍头息,借1000元,实际只得790元!

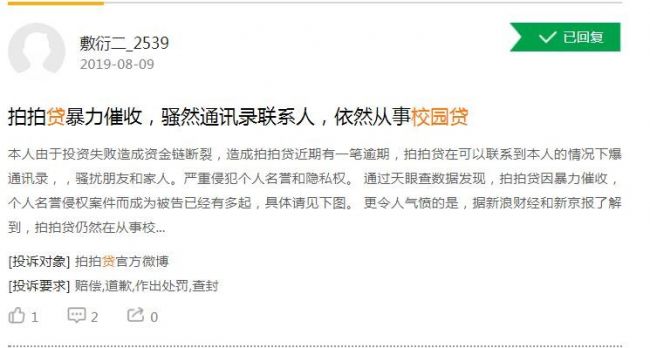

与此同时,笔者在黑猫投诉平台上看到有用户就拍拍贷暴力催收,从事校园贷业务发起投诉,其称,通过天眼查数据发现,拍拍贷因暴力催收,个人名誉侵权案件而成为被告已经有多起,更令人气愤的是,据新浪财经和新京报了解到,拍拍贷仍然在从事校园贷,而且年化利率高达45.39%,这些国家命令禁止的行为,拍拍贷却置若罔闻。

在聚投诉平台上关于校园贷的投诉更是数不胜数,其中深圳分期乐、拍拍贷、我来贷等皆名列其中。

(聚投诉平台截图)

校园贷为何屡禁不止?

据不完全统计,高峰时期,在全国范围内开展校园贷的网贷平台达50多个,即使监管严格,还是挡不住这些平台换个“马甲”仍然从事相关业务。苏宁金融研究院研究员倪渊伟表示,尽管相关部门三令五申,学生仍可以在多个网贷平台申请到高息贷款,这说明,部分网贷平台抱着侥幸心理,妄图以简单的页面提醒来规避责任。

此外,微博、公众号、视频APP等平台的宣传,似乎让网贷成为了一种再正常不过的事情,只需要下载个APP,注册申请就能拿到钱,简单,方便,黑暗的无底洞却无人知晓。曾有人做过调查,不少大学生借来的钱,主要用来购买电子产品、吃饭等消费,对于他们来说,大学生活费有限,但消费要求高,信用消费、分期付款等形式恰好满足了这一需求,故而陷入校园贷的骗局。

另一个不得不提的原因是,校园贷的门槛较低,只需要身份证、学生证、联系电话等信息,无论什么消费理由都能通过审查顺利贷款。而正规银行贷款门槛高,流程复杂,在有金钱需求时,不少人铤而走险选择校园贷。今年6月,新京报在报道中指出,有大学生是为报考公务员培训班而需要借款,但出于金融信息的不了解,以及从正规渠道难以获取资金,该学生只有向违规平台借贷。

根治校园贷,提升大学生金融素养,刻不容缓!

短期内将校园贷连根拔起或许还难以实现,但相关部门也在不断推出相关举措以期根本遏制校园贷。比如,江苏省在全省范围内开展非法金融活动广告线索监测排查活动,包括非法集资类、非法借贷类及非法投资理财类等三大类15种行为,范围包括户外广告、企业网站、APP、微博、微信公众号等网络自媒体发布广告的监测排查。同时探索对电视剧、综艺栏目等植入的金融活动广告和“抖音”、“快手”、“微博”等当前应用广泛的社交类平台的监测排查。

同时,很多银行正在与互联网机构建立合作,依托互联网平台的技术、数据和消费场景为年轻人提供信贷服务。金融科技时代,金融机构可加强大数据风控能力建设,借助金融科技更准确评估学生申请人的违约风险,可以使更多符合条件的学生享受低成本金融服务。

当然,学生也需要提供警惕和辨别能力,遇到困难寻求朋友、亲人的帮助,千万别抱着侥幸心理陷入校园贷陷阱。