iQOO预告新旗舰:Z9 Turbo搭载骁龙8s Gen3即将亮相

2024-04-03

驱动中国2017年12月15日消息 近日,“女教师卧底校园贷”的视频在微博上迅速传播开来,深刻揭露不良贷的套路和黑幕,“利息猛于虎”、“催收灰色产业链”、“追债无下限”“几千滚到几十万”……一时不慎陷入“校园贷”的大学生是如何被坠至深渊!这背后究竟是怎样的操作手段?

“大学生”网贷毒药难戒掉

今年上半年起,湖北十堰汉江师范学院辅导员毛晶玥为了帮助不良网贷的学生,潜伏到不良网贷有关的一系列qq群、催收群、反催收群、百度贴吧长达半年之久,发现这个“校园贷”并不是借钱、还钱那么简单,这个里面有很多套路、陷阱!每个学生都有可能成为潜在受害者。

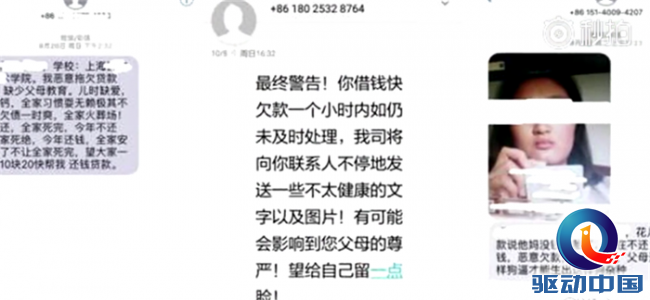

毛晶玥总结了不良网贷套路。首先是低利息宣传误导大学生,还不起钱就介绍其他网贷平台。通过提供辅导员、父母联系方式,通过威胁,骚扰身边的亲人、朋友,暴利催款!

而且借贷平台会有整个催款程序,学生往往在威胁骚扰到室友的时候,整个心理压力就已经承受不了,但是又不敢跟学校和父母去说这个事,所以这就是为什么会出现学生失眠甚至自杀这种事情。

“我发现了一个非常恐怖的事实,网贷学生的信息、身份证竟然在不同的网贷群里面被转卖,一条信息甚至是一块钱一条。”毛晶玥如是说。

“现在监管严了,他(借贷平台)就以借条的形式,约定是免息,但他约定了很高额的滞纳金,学生是对利息不敏感的,他们会有催收的整个程序,在(学生)还不起钱的时候,就会推荐其它借贷平台,女生的话就更简单,就介绍去特殊的娱乐场所,完全陷进去,人生的道路已经彻底走偏”。

显然,甚至都不需要收入证明就可以轻松拿到贷款,一旦还不上利息或是滞纳金,学生便会背负“滚雪球”似的还债压力,以及暴利催款、人格侮辱,这对于一个没有经济收入的学生来讲,无异于将其推至崩溃的边缘。

监管难以彻底铲除祸根

虽然相关部门不断加强监管,早在2016年8月24日,银监会明确提出用“停、移、整、教、引”五字方针,整改校园贷问题。

2017年9月6日,教育部明确表示“取缔校园贷款业务,任何网络贷款机构都不允许向在校大学生发放贷款”。但依然有各种变相“借贷”悄然运行,针对大学生猛开虎口。

据中国电子商务研究中心(100EC.CN)监测显示,部分校园贷平台的年化借款利率实际在10%—25%之间,分期付款购物平台要更高些,多数产品的年化利率在20%以上。

而部分网贷平台为了掩盖“高利率”的事实,进行诱导式宣传,部分平台甚至以“消费金融”“助学贷”“创业贷”名义等掩盖校园贷本质,这也成为规避监管的手段。

学生自身应警醒

当然“有需求就有买卖”,那些”不良贷“之所以能够在监管趋严的环境下变相生存,是因为有这个土壤。而大学生正是处于学生身份向社会人士身份跨越转变的时期,在“金融知识”和“消费观”上显然还不够成熟。

血淋淋的例子摆在面前,21岁的大学生郑德幸因欠款60万自杀,20岁的小荣(化名)借款57万被发裸照在宾馆自杀身亡,此前陕西航空职业技术学院大二学生朱毓迪因校园贷欠款20万,自杀身亡。

这背后的心理作祟才是学生越陷越深的最初诱因,当大学生产生“攀比心理”,过度消费的欲望,以及“校园贷”外表包裹的“无息、办理快”的宣传诱惑,某些学生可能就会踏入漩涡而无法自救,这与自身隐隐驻扎在心里的“贪婪”、“虚荣”、“辨别力差”“自制力差”脱离不了干系。

将“不良贷”的恶魔之手关在笼子里是监管部门必须要做的,对于涉及刑事案件的要移送公安司法机关,对于涉事机构要严格处理。

有关部门要加强对大学生消费观念的教育力度,从源头上遏制校园贷乱象;同时对于非银行的消费金融提供主体来说,应该争取建立独立的风险评估部门和完善的风险控制措施。

校方应该在“校园贷”问题上加大重视,帮助学生培养起正确的价值观和消费观;家长也不能疏忽掉对孩子的关注度多沟通交流,出现问题学生要坦白向校方求助,同样校方也要注重学生的隐私保护,相信法律来共同解决问题。

评论 {{userinfo.comments}}

{{child.content}}

{{money}}元

{{money}}元

{{question.question}}

提交