iQOO预告新旗舰:Z9 Turbo搭载骁龙8s Gen3即将亮相

2024-04-03

3月25日,有消息称,阿里巴巴集团今日在香港召开赴美IPO启动会议。会上,阿里巴巴会见负责此次IPO事宜的6家主要承销商(花旗、瑞信、德银、高盛、摩根大通和摩根史坦利),以及与IPO相关的律师和其他专业人员。会议的主要内容为讨论各方的主要职责并制定上市计划。

3月16日,阿里巴巴集团通过微博发声明称“启动”赴美上市事宜,称“首次公开募股(IPO)地点确定为美国”,但未透露为纳斯达克还是纽约证券交易所,也并未像京东那样想SEC递交上市文件,引发业内不少质疑。

相关数据

(一)市场份额

B2B市场:据中国电子商务研究中心(100EC.CN)监测数据显示,2013年B2B电子商务服务商营收份额中,阿里巴巴排名首位,市场份额为44.5%,市场份额较2012年的45%有所下降。

B2B市场中接下来的排名分别为:上海钢联(我的钢铁网)、环球资源、慧聪网、焦点科技(中国制造网)、环球市场、网盛生意宝分别位列二~七位,分别占比:10.6%、7.1%、3.6%、2.4%、1.7%、1.3%。

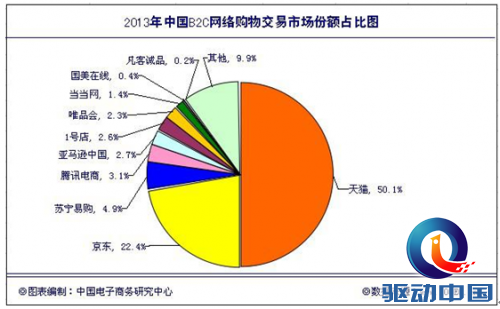

B2C市场:据中国电子商务研究中心监测数据显示,2013年中国B2C网络零售市场(包括平台式与自主销售式),排名第一的依旧是天猫商城,占50.1%,2012年天猫占比为52.1%,下降2%;京东名列第二,占据22.4%;位于第三位的是苏宁易购达到4.9%;后续4-10位排名依次为:腾讯电商(3.1%)、亚马逊中国(2.7%)、1号店(2.6%)、唯品会(2.3%)、当当网(1.4%)、国美在线(0.4%)、凡客诚品(0.2%)。

(二)营收数据:

据中国电子商务研究中心(100EC.CN)监测数据显示,阿里巴巴集团2013年营收67亿美元,毛利49亿美元,主营业务利润31亿美元。阿里巴巴集团2013年净利润28亿美元,净利润率42%,而2012年的净利润仅24%。

分析师观点:

针对阿里巴巴集团宣布启动赴美上市事宜,中国电子商务研究中心分析师以及多位特约研究员对此进行分析如下:

关于阿里巴巴集团美国上市潜在风险要点点评:

对此,中国电子商务研究中心主任、研究员曹磊认为:

——阿里巴巴A股市场上市目前股权结构几无可能性。

阿里巴巴已经就H股上市做了准备。现在更换上市地点显然成本太高。更重要的是,阿里巴巴更了解这个市场和投资者。至于A股市场,阿里巴巴目前的股权结构根本不可能通过监管审核,目前,中国投资者因种种限制并不能大规模投资美股市场,即便阿里巴巴承诺将参与回归国内资本市场,最终这一问题还要取决于国内资本市场改革的力度以及时间表。

而美国的监管太严,阿里要遵守市场规则,无论如何都是要牺牲效率。一方面,按游戏规则办事的话,以前马云说干就干的事,大多数都是不合规的;美国律师有福气了,基金经理也不会让阿里好受;按规定出拳,跟人打架又没有杀伤力。这样一来,即使允许创始人一言堂,也只是个摆设。

对此,中国电子商务研究中心高级分析师张周平认为:

一、如赴美上市,或将面临集体诉讼风险。作为最发达和成熟的资本市场,美国上市,公司要接受更严格的法律环境,甚至可以说,针对上市公司的诉讼,在美国已经形成一个成熟的产业链,背后捆绑着做空机构、律所、股民的多方利益。但是,集体诉讼的风险其实对于很多企业来说,都是存在的。淘宝上百万卖家,假货很多,很容易被人揪着打。

二、行业竞争加剧,上市时间事不宜迟。一是近年来,阿里旗下主营业务B2B、B2C占据中国电子商务市场份额有所下降。而随着腾讯与京东进行联姻,腾讯的微信有可能成为帮助京东拉阿里下马的杀手锏。除此外,阿里巴巴在B2C领域的有力的竞争对手还包括苏宁、1号店、当当网、唯品会、腾讯电商、亚马逊中国、国美在线、凡客诚品等。二是根据阿里巴巴与雅虎2012年达成的协议,阿里巴巴有权在IPO之际回购雅虎持有的24%股份的二分之一,但是回购的前提是阿里巴巴需要在2015年12月之前完成上市。也就是说留给阿里巴巴的时间已经不多了。

对此,中国电子商务研究中心互联网金融部分析师冯林认为:

——阿里赴美上市,淘宝将成重点治理的对象。

如果阿里巴巴真的在美国上市成功,伪造产品、出售非合法渠道授权的正规产品,以及盗用图片的淘宝中小卖家都会成为淘宝重点治理的对象,而大多数淘宝的中小卖家都缺乏必要的授权意识。

上市后,阿里所要面对的高昂成本代价,可能会让它应接不暇。阿里的此次赴美上市,目的是为保住更多股权,因此显得非常被动,没有办法去衡量之后的风险,现在只能从法律上去规避,市场层面恐怕目前很难顾及。

对此,中国电子商务研究中心特约研究员余德光认为:

——阿里选择美国上市属无奈之举 对港交所施压

阿里巴巴选择在美国上市一事,应该说是无奈之举。即使到现在,阿里最优的上市地点依然还是香港。阿里主动报出打算在美国上市的新闻,估计是对港交所施压的一种表现。

美国股市虽然支持阿里的合伙人制度,但阿里也将会面临很多问题,比如:1.美国虽然允许A/B股,但对管理层却有更严苛的监管条件,需要更多的公开透明;2.阿里还需要解决比如淘宝的售假问题,支付宝的VIE风波等这一系列问题。

但无论如何,阿里都必须尽快上市,根据雅虎与阿里的约定,阿里必须在2015年12月以前以385亿美金以上的估值上市,否则雅虎将有权不出售手中掌握的阿里股票;另外,阿里现在应该说是遇到诸多瓶颈,比如在移动互联网上不力,选择在发展巅峰时上市,应该可以获得最优的估值回报。

对此,中国电子商务研究中心特约研究员、辽宁亚太律师事务所律师董毅智认为,

阿里选择美国上市或将面临很大诉讼风险。阿里巴巴旗下淘宝网次货当正品卖,假货当真品卖,这是淘宝C2C模式面临最大的问题之一。阿里选择到美上市可能为此要面临很大的诉讼风险。根据美国1974贸易法案的“301条款”,美国贸易代表办公室每年需要准备一份“特殊301报告”。根据今年2月12日,美国贸易代表办公室出台的2013年全球“恶名市场”报告,中国被列为最大假货实体市场。

根据1974贸易法案,年度报告必须将那些无法提供足够知识产权保护的国家列入一个叫做“亟待处理外国名单”,一旦列入这个清单,美国将对其采取制裁措施。在讲诚信的基督教国度,美国的资本市场恐怕很难会对阿里网开一面。尤其是在2011年的支付宝事件之后,美国投资者对阿里的态度还是有所保留。

今年的“3?15”晚会,“激光笔”和“鱼肝油”被点名。晚会后,这两个单品在淘宝网上瞬间“消失”。而如果阿里在集体诉讼文化悠久的美国上市后,淘宝恐怕就不会这么走运,取代专门办个晚会高调提醒的。会是默默取证,高调起诉。在美国,股东可以在上市公司立场起诉高管。淘宝赴美上市,是不是将会成为“刀俎”下的“鱼肉”?

支付宝安全问题成其估值消极影响。3月14日中国人民银行支付结算司下达“意见的函”,要求杭州支付结算司“立即暂停线下条码(二维码)支付、虚拟信用卡有关业务”。关于“暂停”的总体原因,是为了保障客户利益,防止支付风险。随后,央视一则晚间新闻:手机丢了,支付宝还安全吗?再次剑指支付宝安全问题。

支付宝条码支付的本质,就是借助条码技术将线下刷卡支付转换为线上交易,把低风险交易转为高风险交易。没有建立客户身份识别、交易记录保存和可以交易分析报告机制,容易被不法分子利用,进行洗钱等违法活动提供创造条件。从日常监测来看,支付风险问题日益严重,一旦发生风险,还无法追查。阿里作为O2O行业领头老大,赴美上市后,支付宝安全问题无疑会成其估值的消极影响。美国监管层会对支付安全有怎样的监管,恐怕也是阿里不得不挠头的问题。

阿里诚信问题成为永远抹不掉“朱砂痣”。在中国被神话的马云,在2011年的支付宝事件,这次破坏“契约原则”的做法之后,成了媒体和华尔街投资者等群体的讨伐对象,千夫所指。甚至有媒体直言“阿里集团在美国已经信誉扫地”。华尔街著名的基金管理人詹姆斯?查诺斯甚至扬言,“最新投资建议就是做空在纽约上市的中国股票。”就在支付宝事件引起的震动还没有平稳之后半年多,阿里B2B公司在港交所以发行价退市。不少小股东遭受损失。此举又引发了香港资本界的抵触。之后,阿里与雅虎签订一份协议:阿里将以76亿美元回购雅虎手中20%阿里股份。并且,阿里巴巴集团有权在IPO之际回购雅虎持有的剩余股份中的50%。

阿里今年赴美IPO,按照协议,完成合格的IPO,回购约定即可生效。对阿里来说,完成协议要求的“合格IPO”,并不难。但在经过支付宝事件以及港交所退市之后,阿里即使在美上市,投资人、股东等的疑虑并就此打住。要建立对一个人信任,需要做很多努力。而摧毁一个人的信任,有时只需要一个动作。阿里的诚信问题,恐怕已经成为永远抹不掉朱砂痣。如果一旦上市成功,雅虎能否配合,是否还会面临法律诉讼问题。上市后,如果发生侵害小股东权益之举,阿里恐怕也将诉讼缠身,难以像之前那样轻易脱身。

关联关系网成的上市“拦路虎”。阿里称为国内BAT巨头之一,很大一部分原因得益于其错综复杂、系统庞大的阿里关联公司。根据阿里的会计资料显示,阿里内部的子公司体系分为9大体系:集团国内公司、集团海外公司、B2B国内公司、B2B海外公司、阿里云、阿里金融、淘宝、支付宝、雅虎,每个体系都下属8-50家不等的国内外子公司或者关联公司。其中,淘宝体系下,子公司数量达到18个左右,浙江天猫技术有限公司、浙江天猫网络有限公司便在其中等。

各个关联公司之间又存在关联交易隐患。还是拿这里和支付宝说事。阿里和支付宝之间无法完全分清你我。卖家给阿里佣金,阿里向支付宝付手续费。两家存在密切的数据和业务往来。控制人可以按照需要控制阿里的业务输入、输出,必要时还可进行腾挪、转移。

在各子公司中,几乎重要业务线,创始人马云阿里都布局了大量关联公司。马云可以随时不告知股东,对公司的业务或业绩进行调整。当年的支付宝事件就是在这样的背景之下发生的。还有天猫、淘宝和阿里等的业务都高度相关,应当属于持续性关联交易。

美国存在以披露为主的市场机制,其风险披露制度的严格,是有目共睹的。根据有关规定,任何有损股东利益的因素都必须披露,包括关联交易风险。对关联交易的风险披露则需详细到为何给出这样的交易价格。剪不断,理还乱的阿里,此时选择赴美上市,可能需要面对比其他上市公司更严格的,关于关联交易的合规审批、披露要求,给阿里的上市之路,加了一只拦路虎。

阿里自身的业务漏洞太多,不管是“被逼”上市,还是什么原因,阿里匆忙间将自己置身于透明、公开的环境中,接受审度,要处理和面对的绊脚石绝不会比“合伙人制度”问题的突破简单多少。创造一个美国乃至全球科技公司最大规模的IPO案例,阿里仍然任重道远。

对此,中国电子商务研究中心特约研究员、上海泛洋律师事务所高级合伙人刘春泉律师认为:

——阿里美国上市存潜在法律风险。

阿里上市当然是具有巨大造富效应的财富故事,选择哪里上市却是个值得有深远考虑的问题。如果在美国上市,美国的诉讼文化可能会与阿里集团的江湖武侠式的企业文化之间产生冲突,磨合将会不容易。

尤其是关于支付宝曾经在美国资本市场和媒体有过不愉快,一旦在美上市,这个也可能为美国诉讼建立了管辖连接点,可能构成一个潜在法律风险点。美国是法治国家,谁给承诺都没用,阿里在正式上市前,最好对此进行深入研究,有备无患。

关于阿里巴巴集团“合伙人制”要点点评:

对此,中国电子商务研究中心特约研究员、浙江泽大律师事务所付勇勇律师认为:

——阿里教训折射无论如何都要将公司的控制权牢牢掌握在创始人手里,否则后果不堪设想!

阿里巴巴之所以选择到美国上市,主要还是因为阿里巴巴的合伙人制度与港交所的规定不符。为了保护香港中小投资者的利益,港交所不可能对阿里巴巴作出让步。阿里巴巴之所以要设计出合伙人制度,归根到底,还是因为马云在阿里巴巴公司中的股权比例过低,从股权结构上来讲,马云及管理团队对阿里巴巴公司难以控制公司,所以要另辟蹊径。

这也告诫其他创业者,公司的控制权是公司的生命线,在股权融资过程中,无论如何都要将公司的控制权牢牢掌握在创始人手里,否则后果不堪设想。前几年,国美电器的董事会大战也是公司控制权争夺的典型案例,这场战争对国美的伤害很大。

对此,中国电子商务研究中心特约研究员、阿里巴巴商学院副教授、博士裘涵认为:

——阿里赴美IPO根源在合伙人制度,也是形势所逼无奈之举。

放眼全球,阿里上市的最佳地点是香港。在香港,阿里可获得最为理想的估值,而且基于共同的文化背景今后与投资者、监管方的沟通更为便利。然而港交所直到现在仍然没有同意为阿里的合伙人制网开一面,合伙人制恰恰又是马云对于阿里此时此刻宣布赴美IPO的评论,阿里上市设定的最基本前提条件。

面对微信的崛起、腾讯投资京东,京东IPO启动,支付业务受阻,阿里已经不能再等了,此时阿里正式宣布赴美IPO是形势所逼无奈的选择,也是经过权衡后目前最佳的选择。

对此,中国电子商务研究中心特约研究员、中国电子商务协会PCEM网络整合营销研究中心主任刘东明认为:

——合伙人制度是阿里巴巴不得不背井离乡赴美上市主要原因

阿里巴巴上市几家欢喜几家愁?港交所对于股权制度的限制使得合伙人制的阿里巴巴不得不背井离乡赴美上市,这于中国是悲哀与骄傲,悲哀的是“肥水外流”A股之殇,国内投资者只好“望洋兴叹”,海外资本进入中国互联企业来淘金;骄傲的是可以用外国人的钱办中国人的事业。同时,一直在筹备上市的京东遭遇空前压力山大,腾讯也会受到一定影响,腾讯阿里巴巴竞争加剧。

对此,中国电子商务研究中心特约研究员、刘俊斌副教授认为:

——美国“AB股制”是解决阿里上市困局的一剂“快药”

阿里去美国上市是因为香港不支持所谓的“合伙人制度”,即马云想要享有的“同股不同权”,大多数国家和地区都不支持,包括中国的《公司法》。阿里赴美IPO的相关程序还未进入实施阶段,AB股制无疑是现下唯一能解阿里时间困局的一剂“快药”。但不知道阿里以前的一些行为能否被美国所忘记。

评论 {{userinfo.comments}}

{{child.content}}

{{money}}元

{{money}}元

{{question.question}}

提交