据著名市场研究机构洛图科技(RUNTO)最新发布的《中国智能平板零售市场月度追踪》报告显示,2024年中国消费级智能平板市场出货量为2879.2万台,较2023年增长2.2%。市场回暖得益于消费者需求回升、政策刺激及产品技术迭代等多重因素。

数据显示,电商平台仍为智能平板销售的核心渠道。以京东、天猫淘宝、苏宁易购为代表的传统电商占据线上线下全渠道出货量的近半数份额。2024年,中国智能平板线上监测市场(不含拼多多、抖音、快手等新兴电商)零售量为1284.1万台,同比增长6.1%,占整体市场的44.6%;但零售额同比下降1.3%至357.2亿元,反映出中低价位产品占比提升的市场特征。

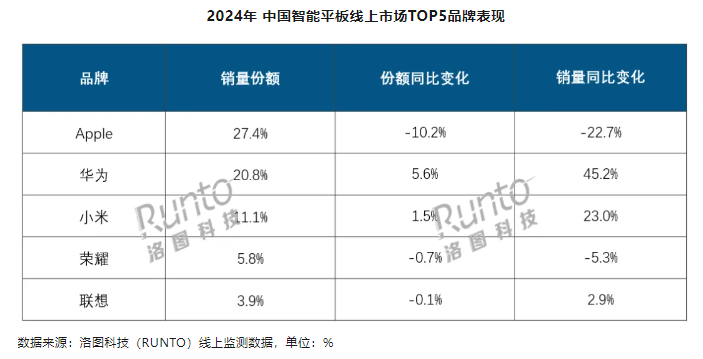

2024年线上销量前五品牌依次为苹果、华为、小米、荣耀和联想,合计份额为69.1%,同比下降3.9个百分点。其中,苹果线上销量份额下滑10.2个百分点至27.4%,销量同比降幅达22.7%,主因产品迭代速度滞后及中低价位段竞争力不足。反观国产品牌,华为凭借鸿蒙系统生态协同优势,线上份额提升5.6个百分点至20.8%,线下市场份额更接近50%;小米线上份额增长1.5个百分点至11.1%,销量增速达23.0%,主要受益于小米平板6 Pro等机型的热销。

洛图科技预测,2025年中国消费级智能平板市场销量涨幅将超8%,全渠道规模有望达3110万台,销售额突破900亿元。这一增长预期与“国补”政策升级密切相关,政策覆盖范围扩大或将进一步刺激中高端产品需求释放。