作者:龚进辉

今年春天,一场突如其来的疫情冲击着各行各业,却给在线教育等部分线上业态带来发展机遇。身处这一赛道、主打成人英语培训的流利说理应迎来业绩增长,但事与愿违,其交出一份并不好看的成绩单。

毫不客气地讲,流利说今年Q1财报非常难看,亮点少之又少,隐忧则显而易见。我列举三个实锤你们感受下:

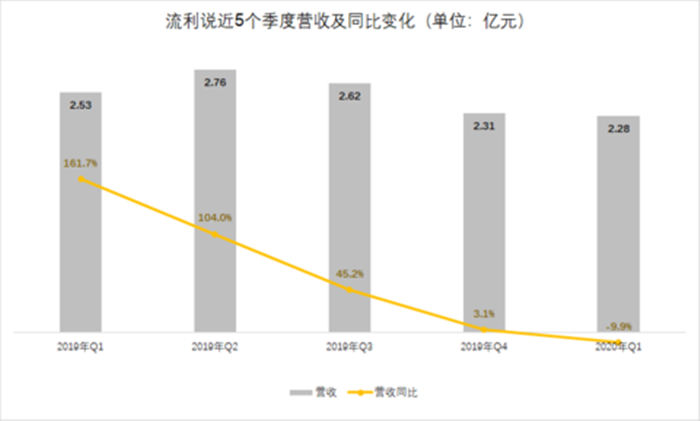

一、营收增速首次下滑。流利说曾以高增长著称,单季最高营收增速达265%,但从2019年开始,高增长便逐渐消失,尤其是下半年营收增速跌破100%,Q4更是达到少得可怜的3.1%,几乎陷入增长停滞状态。这还不算最惨的,今年Q1更是首次出现营收增速下滑,同比下降9.9%。

二、付费用户不增反降。疫情期间,流利说营收不增反降,与付费用户规模上不去密切相关。截至3月31日,流利说累计注册用户1.797亿,同比增长45.62%,付费用户数超90万,相比去年同期的110万减少20万,与去年Q2、Q3相当,超过去年Q4的70万。不难看出,流利说付费用户规模增长陷入瓶颈,90万左右或是常态,突破百万大关非常困难。

三、亏损进一步加剧。亏损一直是流利说想撕掉却无法轻易撕掉的标签,2016-2018年亏损超过8亿元,上市后的2019年亏损幅度并未收窄,反而呈现扩大态势,净亏损5.75亿元,同比增长17.76%。今年Q1则更进一步,净亏损1.97亿元,同比猛增193%,背后是成本控制不到位,营销费用、研发费用、一般及行政费用均呈现两位数增长。

不知你发现了没,流利说三大关键指标存在内在关联,付费用户规模直接关乎整体营收情况,减少20万不是个小数目,同比下降18%,才会导致营收首次出现下滑。在此情况下,流利说理应极力控制成本,才不至于面临亏损加剧的尴尬,但其自身不争气,花钱依然大手大脚,单季亏损比2018年上半年还要多。

事实上,这还不是流利说的至暗时刻,往后日子可能更难过。比如,其对Q2业绩预期也并不乐观,预计公司净收入为2.4-2.6亿元,同比下降约13.2%至5.9%。至于亏损,我预测流利说Q2亏损幅度会低于Q1,但翻倍是大概率事件,毕竟占大头的营销费用无法轻易降下去。

看到流利说Q1财报如此不尽如人意,或许不少人会问,为何流利说不像其他在线教育玩家一样享受到疫情带来的红利,反而被疫情拖累?我认为,问题出在受众群体上。那些享受到疫情红利的在线教育玩家,业务以学前教育和K12教育为主,说白了核心受众是学生。

疫情期间,学生在线学习成为常态,无论是用户规模还是粘性,都非常可观,自然使各大在线教育玩家赚得盆满钵满。反观流利说,核心受众是成年人,他们学习英语的特点是目的性更强、学习周期短、碎片化学习,导致存在用户粘性差、复购率、完课率不高等现象。

试想一下,疫情期间,饭碗能不能保住、工资不增反降,成为摆在成年人面前的现实问题,他们理所当然在工作上更加上心,毕竟需要养家糊口。与赚钱相比,英语培训并非刚需,有空就学习,实在抽不出时间学习也无伤大雅。对了,流利说Q1财报难看,不能光怪这届成年人没有以前爱学习,还应从自己身上找原因。

流利说付费用户之所以缩水,归根结底在于付费课程魅力小,用户认可度低,且没找到新的用户增长点。其一直对外讲述“AI+教育”的故事,以“AI+教育”第一股自居,说白了就是运用AI技术为用户提供定制化、高效率的学习体验,流利说将“AI+教育”包装成在线教育行业的“教育3.0”模式。

招股书显示,相较线下传统“教育1.0”模式、依靠真人老师为基础的“教育2.0”模式,流利说遵循的这一模式将为教育的有效性和效率带来显著的改善。通过“教育3.0”模式,AI驱动的学习产品和服务可以作为真人教师的补充,有时甚至可以替代真人教师,为用户提供个性化学习体验。

在我看来,在线教育AI化的实际效果,既没有流利说吹得那么神乎其神,也没有只是营销噱头那么一无是处,而是介于二者之间。我毫不怀疑在线教育AI化是未来趋势,但想要达到令人满意的效果,并非朝夕之功,而是需要长期研发投入和市场验证。

显然,眼下流利说过于急功近利,在行业AI热潮兴起时尚且能尝到一定的甜头,但当行业回归理性,AI热潮退去后,其不可避免陷入AI模式失灵的尴尬境地,最直观的体现便是付费课程对用户的吸引力降低,用户选择变得更加谨慎。退一步讲,即便没有疫情拖后腿,流利说也迟早得面临付费用户增长乏力的难题。

因此,流利说找到全新的吸引用户的增长点迫在眉睫。当然,其不是没想过自救,开始大力布局学前教育和K12业务。2018年底,流利说发布新产品“少儿流利说”,主要面向3-12岁用户。流利说掌门人王翌对其寄予厚望,直言K12市场是公司2020年重要的增长动力。

不过,流利说发力的少儿英语培训市场早已成为一片红海,外部竞争压力,转战新赛道注定不会一帆风顺。话说,流利说的对手个个实力强劲,不仅有单月收入破3亿元的斑马AI课,由猿辅导打造,字节跳动旗下启蒙AI课瓜瓜龙英语也在4月上线,再加上早已在英语启蒙赛道布局多年的叽里呱啦等垂直类玩家。

随着AI教育逐渐普及,在缺乏强有力的产品和技术优势的情况下,后来者流利说打造差异化卖点显得尤为重要,这是成功突围的关键。但从目前来看,流利说并未展现出让人眼前一亮的差异化特性。其实,其自身也底气不足,有媒体问及少儿业务的营收贡献和用户增长是否达预期,流利说并未正面回复,只表示用户增长等呈向好趋势。

原有核心业务已看到天花板,新业务短期内又成不了气候,现实且敏感的资本市场早已用脚投票,通过长期低迷的股价来表达对流利说的唱衰。其最新股价为2.7美元,较发行价暴跌78.4%,市值仅剩下1.33亿美元。我认为,流利说想要走出当前困境,必须改变重营销轻研发的现状,Q1营销费用是研发费用的4.4倍,增速也达到2倍。

注意,并不是说营销不重要,而是其在流利说成本结构中占大头的局面必须改变,应当是研发费用占大头、营销费用维持在合理水平之内。尴尬的是,流利说一时半会难以摆脱对营销的依赖。王翌表示,疫情给在线教育带来机遇,也增加竞争,预计今年夏天在线流量竞争进一步加剧,用户获取成本将增加。

由此可见,若想吸引到更多付费用户,加大营销是重要手段之一,但这终究治标不治本,毕竟只有强化付费课程的卖点才能持续吸引、留住用户。同时,流利说过于倚重营销,也会让自身扭亏之路更加漫长。考虑到其已亏损数年之久,只要一天看不到盈利的希望,就难以提振投资人的信心,股价就注定徘徊在低位。

长远来看,流利说想要向员工、用户、资本市场等利益相关方证明自己并不容易,未来前景充满不确定性。创业不易,且行且珍惜!