王虹、邓煜斩获2026年菲尔兹奖 实现中国数学领域零的突破

2026-07-24

随着云计算发展进入深水区,搭建PaaS平台,成了一股新热潮。

国际方面,Salesforce、Amazon、Microsoft、IBM、SAP等早在2007年前后,就开始部署PaaS平台。经过这些年的自研+并购,以Salesforce为代表的这一批入局者,其服务体系的完整性和盈利能力,让后来者只有旁观的份儿。

国内方面,2015年前后算是主流PaaS平台的萌芽期。这一时间,云服务阵营的很多头部玩家,早期的比如daydao、钉钉、纷享销客,近期的比如蓝鲸、灵动科技、智齿、灵雀云等都发力PaaS平台。随着入局者越来越多,PaaS平台的切入点也从HR、OA、CRM等少数几个集中的点,发散开去。

PaaS成云服务入局者“新宠”

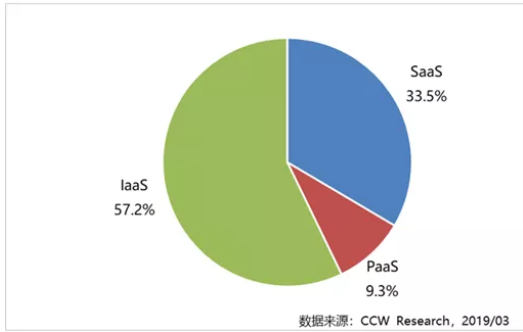

从现阶段整个云计算市场发展看,基础服务层的IaaS以及中间应用层的SaaS明显更有赚头。

据不完全统计:自2013年前起,IaaS就保持了50%以上的稳定增长。到去年为止,IaaS服务的市场份额已经可以占到公有云服务整体份额的57%左右,市场规模前年就突破了180亿。

企业级SaaS应用的市场表现,也不甘示弱。2017年以来,持续保持了40%以上的高增长。根据日前艾瑞咨询发布的《2019年中国企业级SaaS行业研究报告》显示:2018年,国内企业级SaaS市场规模高达243.5亿元。3年后,整体规模预计将增长至654.2亿元。

反观PaaS,不仅市场渗透率极低,很多人对于它还停留在认知的概念。

那为什么,大批IaaS、SaaS服务商以及创业者会争相往里面钻?据笔者观察,以下几方面可能是促因:

首先,对于某些人来说,虽然PaaS现阶段看起来不值钱,可它概念新(新到外行人没法深究),又能升级整体的业务格局(横跨云计算两大业务区间),对于拓宽业务赛道,引进投资还是很有效的。

比较明显的例子就是:相比纯IaaS或SaaS,有PaaS平台业务部署的创业项目,似乎更容易得到资本方的青睐。而且,从近期看,完成B轮大笔融资的云跑道玩家(如灵动、智齿),基本都有布局PaaS业务的动作。

其次,随着IaaS这块梯队玩家基本已经定型,而SaaS 领域新老势力众多,正打得难舍难分。处于起步阶段的PaaS,反而成了云计算市场的新变量,新蓝海,吸引了后来者入局。

以上两种情形,一开始就带有很强的目的性。还有一些玩家,大举布局PaaS,更多是出于业务的延续性和拓展性方面的考虑,比如daydao PaaS,其平台构想,始于2005年理才网创始人陈谏开发早期的SaaS产品——应用软件on-demand(按需使用)的创业。可惜,当时云服务并不普及,而且很多硬件软件条件跟不上。高度交互、集成的云平台模型,直到2014年再创业,才有了落地的机会。2015年,基于企业多元化业务场景,涵盖HR、OA、CRM、SCM、FI等核心企业云及垂直行业云的daydao 云平台发布,PaaS也得以从纯概念的东西,转化为可商用的实际的业务模式。

同样做PaaS 情况大不同

虽然钉钉、明道、纷享销客等都有自己的PaaS业务,可深入一对比,能发现很大的不同。

从产品构成看,PaaS可以分为应用部署和运行平台 APaaS(application platform as a service)和集成平台IPaaS(integration platform as a service)两大类。其中,APaaS更多是“搭台”性质,即接入若干个ISV(independent software vendor,独立软体开发商),丰富应用池,共同为客户提供服务。厂商自身的开发成本和开发周期得以大大减少,客户可供选择的资源也较多。

不过因为平台和应用提供商更多是“伙伴”关系,产品耦合程度不高,造成平台应用之间的兼容性也不好。不同应用之间的信息流、数据流很难打通和交互。目前,国外如AWS marketplace,国内如钉钉、明道,基本都是APaaS类。

IPaaS,更多指的是通过为开发者提供一整套的底层开发工具,扩充产品资源库。因为大部分产品都是依托IPaaS开发,所以兼容性很好,产品品类和数量还能无限扩张。

Salesforce算是这块的行家,先后推出了(专注APP应用的低代码开发平台)、Heroku(专注多编程语言云开发平台,2010年花了2.12亿现金收入麾下)等基于移动端、网页端的自主开发产品,还推出了Salesforce Connect,这样一个方便用户和外部数据源更好进行集成的服务平台。服务体系的齐全和周到,让一般PaaS平台服务商只有羡慕嫉妒的份儿。

Salesforce Lightning

不过Salesforce做到这般,也不是一朝一夕之功。从10多年前开始布局,到重金并购和自研,才有了现在的规模。

就国内IPaaS这块来说,目前还没有出现真正的现象级玩家。不过基于微信开发的小程序,和它倒有几分相像。上线不到2年,小程序数量已经超过100万个。可以预见:一旦国内出现Salesforce这样的重量级玩家,未来企业可供选择的资源,也多得出乎你我想象。

话说回来,虽然国内的纯APaaS和IPaaS还没有发展到国外同等的规模,以daydao为代表的PaaS云平台却开创了一种新思路:通过企业云、行业云的自研和联合开发,做到大部分核心业务的打通,同时开放API,吸引第三方资源加入。

因为核心应用“一母同胞”,打破信息孤岛,完成业务数据的平滑对接,得以较好地实现。深入产品力开发的同时,还能解决产品研发周期长、开发成本高、原始客户等问题。

据不完全统计:成立5年多时间,daydao已经完成核心企业云业务的打通。和包括教育、交通、投后管理、电子签名、福利、保险、互联网学车、远程考级、餐饮、舆情监控、代理记账、在线报销、网络推送、企业视频营销等20多个细分领域开发商的接入。未来细分应用还计划辐射到110个领域。

国内依托PaaS开放平台,较好地完成云生态扩建的,还有阿里系的钉钉。

截止当前,官方披露的数据是:已开放300+接口,100+家企业服务商加入阵营。腾讯系企业微信,在OA领域与钉钉正面较量,但在PaaS开放平台的搭建上,重心更多转移到了腾讯系另一款云产品——蓝鲸上。双方分别背靠阿里云、腾讯云两大IaaS服务商。就此来看,未来阿里与腾讯在2B市场的较量,将全面覆盖IaaS、SaaS、PaaS三大领域。

写在最后

随着各路人马布局PaaS,现在的蓝海,是否转眼间将变成红海?

在陈谏看来,这个概率不大。在5月的摩根大通全球中国峰会上,他表示:PaaS与传统的ERP平台是完全不同的两码事,应用设计、架构设计、部署方式和用户支持都不具备相同点。PaaS与BAT等服务于C端的平台也不同,在应用设计上,前者是网状的,后者是线型的,前者难度要大很多。PaaS入行门槛实际非常高。如果仅是将PaaS作为一个热门概念来炒作,玩家始于概念,也必将止于概念。

对于国内外云服务商纷纷抢滩PaaS平台,有行业人士也认为:从本地部署到SaaS模式,从SaaS应用再到PaaS平台转型,其实都是企业服务云化的一个过程,是对当下市场做出的及时反馈,说明了企业服务云化正向2.0阶段进发。

至于入局PaaS能否给大家带来惊喜,时间会给予最好的答案。就眼前来说,Salesforce等早期入局者的市场表现,还算不赖。

评论 {{userinfo.comments}}

{{child.content}}

{{money}}元

{{money}}元

{{question.question}}

提交