驱动中国2017年12月28日消息 如今的买卖模式已经普遍转向“无现金”方式,最常见的就是通过手机扫一扫就完成付款,不论是大店还是小摊儿,方方正正的二维码就是“钱袋子”。

针对当下这种普遍的付款模式,同时为规范条码支付业务,保护消费者合法权益,维护市场公平竞争环境,促进移动支付业务健康可持续发展,中国人民银行昨日印发了关于《条码支付业务规范(试行)》的通知。该《规范》将在2018年4月1日起正式实施。我们一起来了解规范的主要核心:

首先,对于支付机构,要严格遵循业务资质及清算管理要求。也就是说,向客户提供基于条码技术的付款服务的,应当取得网络支付业务许可;进行交易时,应当通过人民银行跨行清算系统或者具备合法资质的清算机构处理。

此外,为实体特约商户提供收单服务,应履行本地化经营、商户定期巡检责任,强化对网络支付接口的使用管理和交易监测,采取有效的检查措施和技术手段对具体情况进行检查。

其次,对商户而言,条码支付特约商户将实行实名制管理。特约商户要提交营业执照等证明文件,以及法定代表人或负责人的有效身份证件等申请材料。条码支付特约商户也将被纳入特约商户信息管理系统及黑名单管理机制,在黑名单上的商户将无法开通条码收款业务。

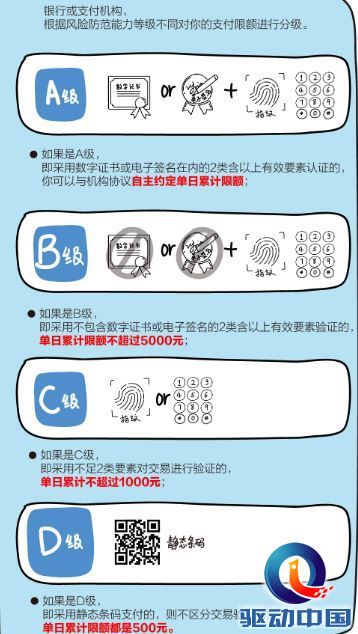

然后是针对消费者,该通知鼓励消费者使用动态条码进行支付,并根据交易验证方式不同将风险防范能力分为A B C D三级,不同等级每日交易限额不同;特别是我们常用的静态条码支付,同一客户单个银行账户或所有支付账户、快捷支付单日累计交易金额应不超过500元。

那么这里要明确是静态条码和动态条码的概念。所谓静态条码就是日常我们扫收款方的二维码,而动态条码是指让收款方扫我们“收付款”选项中的“付款码”,这种方式比静态条码更为安全,而且也不会被限额,也是规范里鼓励使用动态码的原因。

最后,有关条码支付的要求及监管,央行表示,对于违规的商户企业将依照相关规定予以处理,对情节严重的,依照《中华人民共和国中国人民银行法》第四十六条规定予以处罚。

最后提醒广大消费者,在使用扫码支付时,要注意安全防范,最好使用专用的安全加密设备确保资金安全。