|

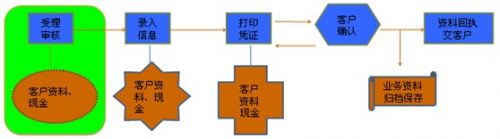

随着信息技术的快速发展,给中国的银行业创新发展带动了新的契机,同时带来了巨大的挑战。如今,各家银行纷纷借助信息技术掀起了流程重组、流程再造和流程银行建设的运动,“流程银行”建设正在国内银行业内如火如荼的开展着。 “流程银行”建设需要融入风险管控 什么是“流程银行”?流程银行是一种商业银行管理模式,其核心是商业银行根据客户类别,将全行的业务分设成一系列能快速反应和满足客户需求的业务流程,并将经营决策点直接定位于业务流程执行的地方。我国商业银行正是结合自身实际,构建现代商业银行的业务流程、组织架构,通过银行体制、机制和管理的创新,打造“流程银行”来实现银行的转型,实现新的跨越式发展;“流程银行”建设对商业银行提升自身竞争力来说是一项极具历史意义的工作。 但是,国内大多数银行实施“流程银行”建设的过程中,往往只注重业务流程的设计,却忽略了风险管控流程的同步设计,使风险管控变为事后应急而不是事先防范和预警。其实,国内银行由“部门银行”向“流程银行”转变时,风险防范因在“部门银行”中受到人为的限制,很难实现风险管控。东华软件作为国内领先的金融顾问咨询、解决方案和IT外包服务供应商,在为商业银行设计完整的业务流程基础之上,同步设计风险管控流程;让商业银行在完成流程优化和再造的前提下,风险管理方面也可满足银监会等部门的要求。 银行风险管控流程管理是贯穿于业务发展每一个环节的全过程管理。主要包括: 1、风险识别:指银行对宏观、微观环境中潜伏的各种可能给银行带来损失的因素进行系统归类分析,从而识别出风险因素的操作过程。目前,普遍采取的风险识别方法主要有:财务报表分析法、德尔菲法、故障树法和筛选—检测—诊断方法等。 2、风险评估:风险评估包括两方面的内容:第一是分析风险发生的可能性,第二是分析风险发生后所导致的损失程度。风险评估是风险管理和经营决策的基础。风险评估方法主要有:缺口分析法、久期分析法、外汇敞口分析法、敏感性分析法、情景分析法、风险价值法、压力测试法。 3、风险评价与决策:是指在取得风险评估结果的基础上,研究该风险的性质、分析该风险的影响、寻求风险对策的行为。风险评价方法在很大程度上取决于管理者的主观因素。常见的风险评价方法有:概率统计法、概率分布法、概率树和损失模拟法。 4、风险处理:又称风险处置、风险化解,是指针对不同类型、不同概率和规模的风险,采取相应的措施或方法,使风险损失对银行经营的影响降到最低程度。风险处理的方法主要有:规避风险、预防风险、分散风险、转移风险和承担与补救措施。 5、风险学习:对风险进行总结,使每一次风险识别、评估、控制技术等形成相应规范案例和可运用的技术方法,并在银行内部对风险案例进行学习培训,熟悉处理过程,掌握具体处理技术、方法,从容应对可能再度发生的同类风险。 考虑到以上各环节,结合商业银行现有业务流程,需要在改造和优化的基础上将风险控制融入业务流程,从源头防控风险。 下面以银行办理“开户与续存”业务为例,具体业务流程如下:

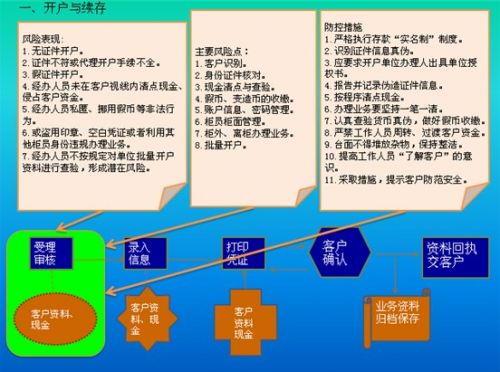

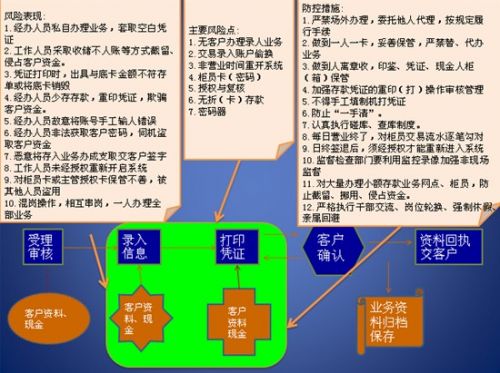

“开户与续存”业务流程图 从上图可以看出,仅在“受理审核”阶段,就有多个风险点,部分风险表现如下:(1)无证件开户;(2)证件不符或代理开户手续不全;(3)假证件开户;(4)经办人员未在客户视线内清点现金、侵占客户资金;(5)经办人员私匿、挪用假币等非法行为;(6)工作人员柜台外办理吸储业务,或盗用印章、空白凭证或者利用其他柜员身份违规办理业务;(7)经办人员不按规定对单位批量开户资料进行查验,形成潜在风险。 显然,传统的银行业务流程设计无法包括和提供风险预防措施,因此银行传统业务流程设计急需调整重新设计。 东华软件“流程银行”建设,让业务流程与流程同步设计 东华软件在“流程银行”建设的实践中,将银行业务流程与风险管控流程同步设计,是解决传统银行业务流程无法规避风险的重要举措。具体表现为将风险点和防范措施添加到业务流程中,继续以银行办理“开户与续存”业务的第一个环节“受理审核”、第二环节“录入信息”和第三环节“打印凭证”为例,加入风险点和风险管控措施。

“受理审核”风险点及防控图

“录入信息、打印凭证”风险点及防控图 东华软件拥有帮助多家银行实施流程银行再造的经验,以及帮助银行具备持续适应市场变化的能力。在中国经济的市场化进程中,中国的商业银行需要流程银行建设的成功实施经验。丰富的专业领域的业务经验,使得我们的顾问团队可以在项目的实施过程中提供业务经验的转移,以及在项目进行过程中的指导性意见,帮助商业银行在建立流程银行的长期战略中保持同业竞争中的领先优势。

责任编辑:边晓丹

|

焦点资讯

-

- 5G时代持续发力6400万像素主摄+90Hz显示屏vivo X30意外曝光

-

驱动中国2019年11月6日消息 前不久,市场调研机构数据表明第三季度国内5G手机市场发货量vivo品牌以54.3%市场占有率名列前茅,iQOO Pro 5G版、vivo NEX3等5G机型在市......

-

- 三星Note 7很惊艳?看完这五点你可能要失望了

-

最近几天,随着三星Note 7发布,网络上一片赞歌,不论是媒体还是消费者对于这款安卓机皇不吝溢美之词。确实,这款手机不论是在做工还是在设计上,都代表了目前安卓手机的最......

-

- 你想要了解的都有!三星Note 7发布前最全汇总

-

目前,三星官方已经放出了Note 7发布会直播页面,看来三星对于这款手机也是相当的重视,在三星手机全球市场份额下滑,尤其是在中国市场中面临着来自国产手机严峻挑战的时候......

-

- 售价惊人!全球首款带夜视相机智能手机诞生,可录4K视频

-

丹麦科技公司Lumigon发布了全球首款带红外夜视相机的智能手机:Lumigon T3。事实上,关注手机行业的消费者应该都知道,这款手机其实是2012年发布的T2继任者。...

-

- FBI通过第三方破解iPhone 苹果还安全吗?

-

关于苹果与FBI之间的矛盾已经持续了好几个月,正当大家都在猜测,双方之间的矛盾还会进一步激化时,事情来了个一百八十度的大转弯!FBI竟然撤诉了,原因是已经破解了枪击案......